こんにちは、ファイナンシャルプランナーを目指しているゆうです。

3級FP技能士、2級FP技能士を取得し、今回はAFPに挑戦!

AFPになるためには通信教育を受けて課題に合格する必要がある。

今回は

・どんな教材が届くのか。

・AFPの課題の内容

をお送りする。

ちなみに私は「資格の学校TAC」の教材を利用することにした。

・独自のテキストがもらえる

・3級2級はTACは高額で手が出なかったが、AFPはお手頃価格

ことが決めてだった。

詳しくはこちらから。

今回はTACのAFP研修の感想を書いてみたい。

正確なコース名は、「AFP認定研修(技能士過程)受講ガイド」だ。

教材一式の紹介

申し込みから1週間で教材が届いた。

テキストが入っているため、けっこうズッシリ重みがある。

A4サイズよりちょい小さめ。

早速開けてみる。入っているものを挙げていくね。

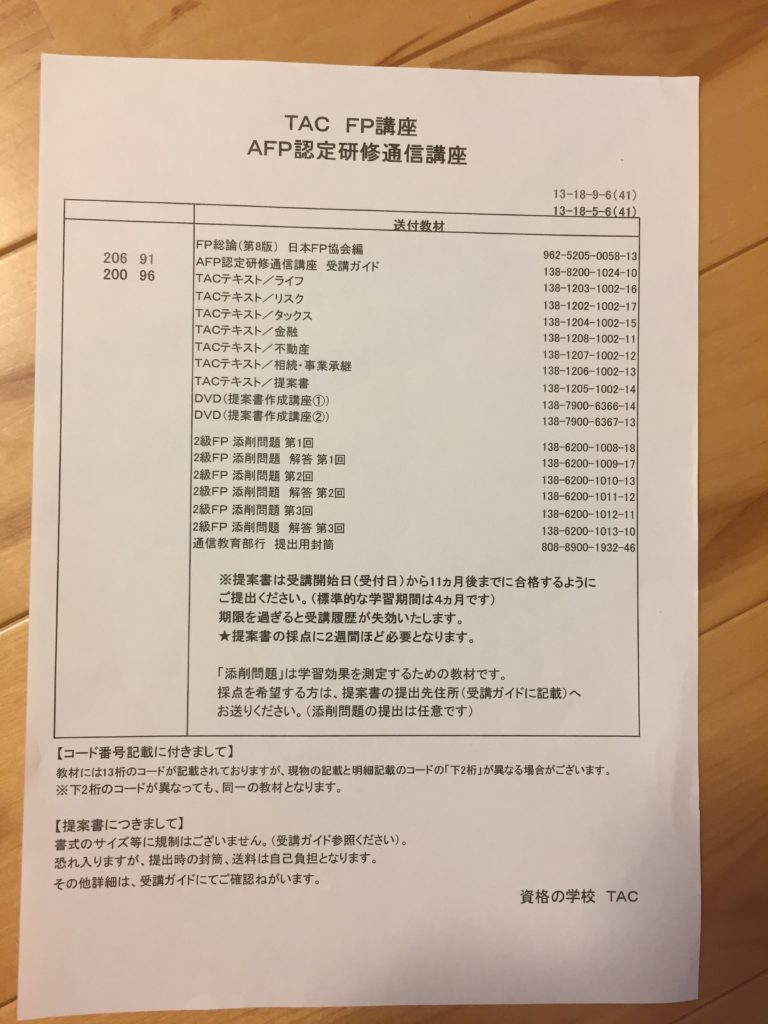

①説明書「TAC FP講座 AFP認定研修通信講座」

教材に入っているもの一覧になるね。

なんかいっぱい書いてあってちょっと怖いくらい。

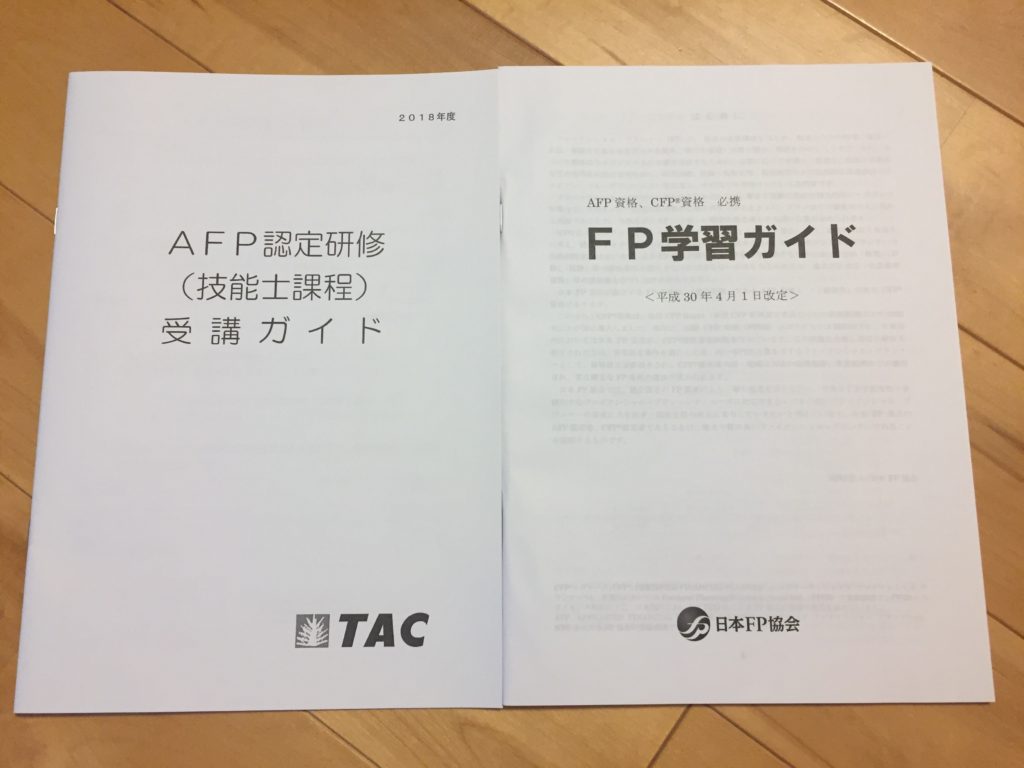

②「AFP認定研修(技能士課程)受講ガイド」 TAC

「FP学習ガイド」 日本FP協会

今回の研修の進め方が、AFP認定研修受講ガイドに記載されている。

これは大事だね。ちゃんとこれに沿って課題をクリアしなくては。

そして、もう一冊。

「FP学習ガイド 日本FP協会」

これは、日本FP協会が発行している冊子だね。

AFP認定者、CFP認定者になるには、こんなことを知っておかないといけないよーって教えてくれてます。

うん。読むと眠くなる系の冊子ね(笑)。ザっと見るくらいで良かろう。

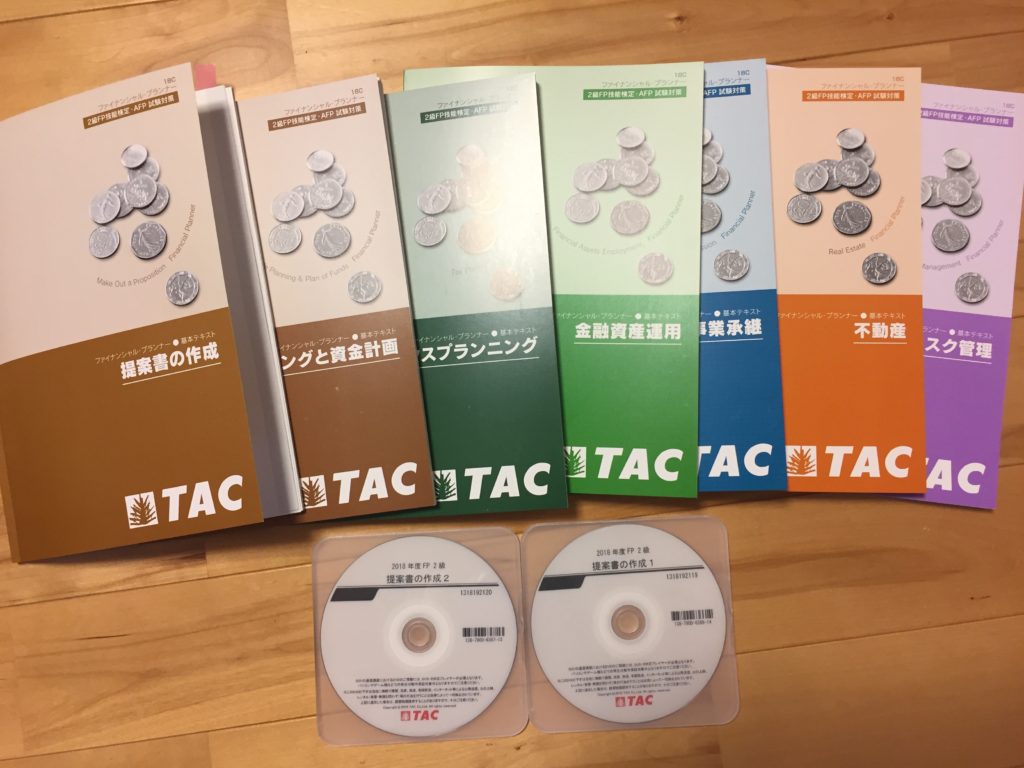

③テキスト7冊とDVD2枚

そうそう。このテキストが見てみたかったんだよね。

どんだけ詳しく書いているのかなーって気になってたんだ。

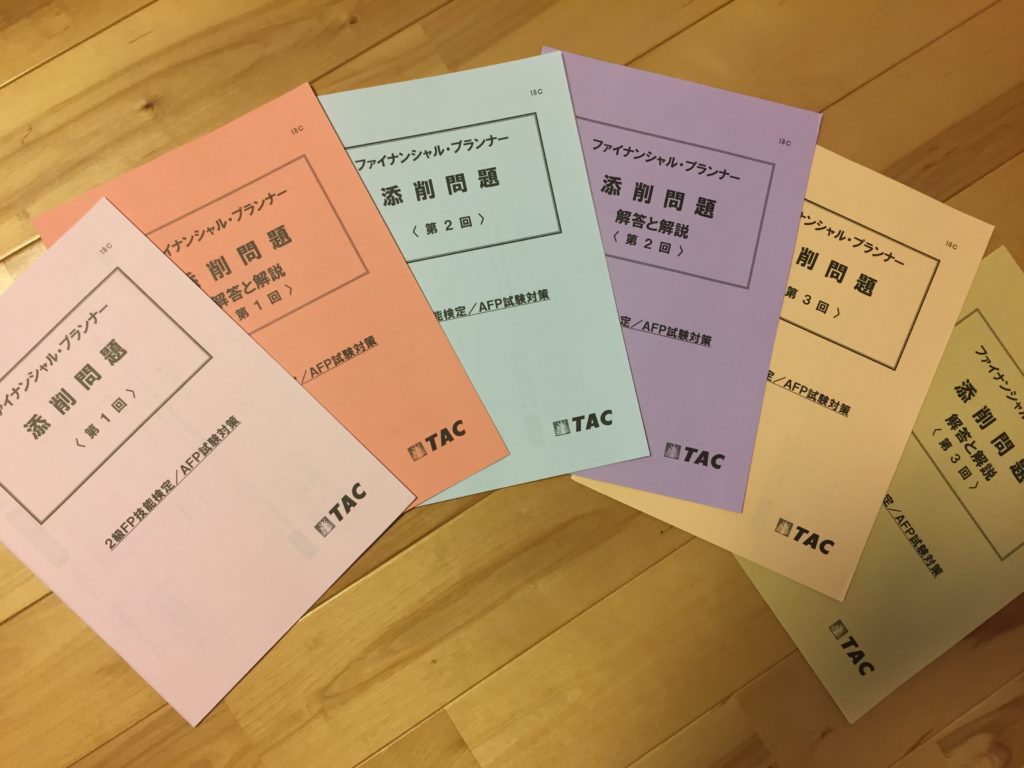

④添削問題と解答 各3回分

これは、2級ファイナンシャルプランニング技能士の試験を想定した添削問題と解答のセットだね。

もうすでに資格を取得しているため、やらないでもOK。

問題は気になるから、ちょっと覗いてみてみようか。

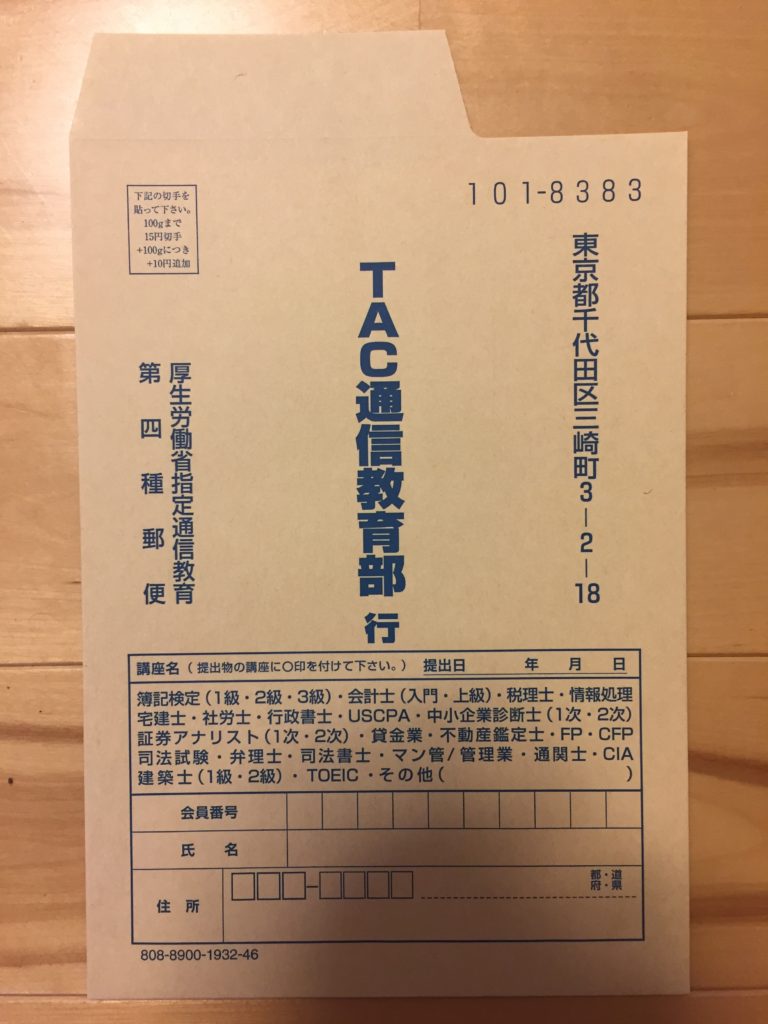

⑤返信用封筒

これに課題を入れて送り返すんだね。

採点結果は合格・不合格しか分からないみたいね。

どこができてなくて、どこが良かったっていうのは一切分からないんだって。そこが気になるところなんだけどね。

⑥会員証(後から届く)

会員証なくて慌てたよね(笑)。教材の中には、何も会員証のこと書いてないし。

とりあえずTACのホームページを見てみる。

そしたら、あった、あったよー!「よくあるご質問」に!

「教材とは別に郵送にて会員証をお送りいたします。」の一文が。

むっちゃ大事なことじゃないか!!!それは、前もって教えて欲しかったよー!

同時に着けば分かるけどさ!

そして、翌日に無事に会員証が届いたよ。皆さま、お気をつけて。

マジ、焦ったからさ(笑)。

AFP認定研修の内容は?

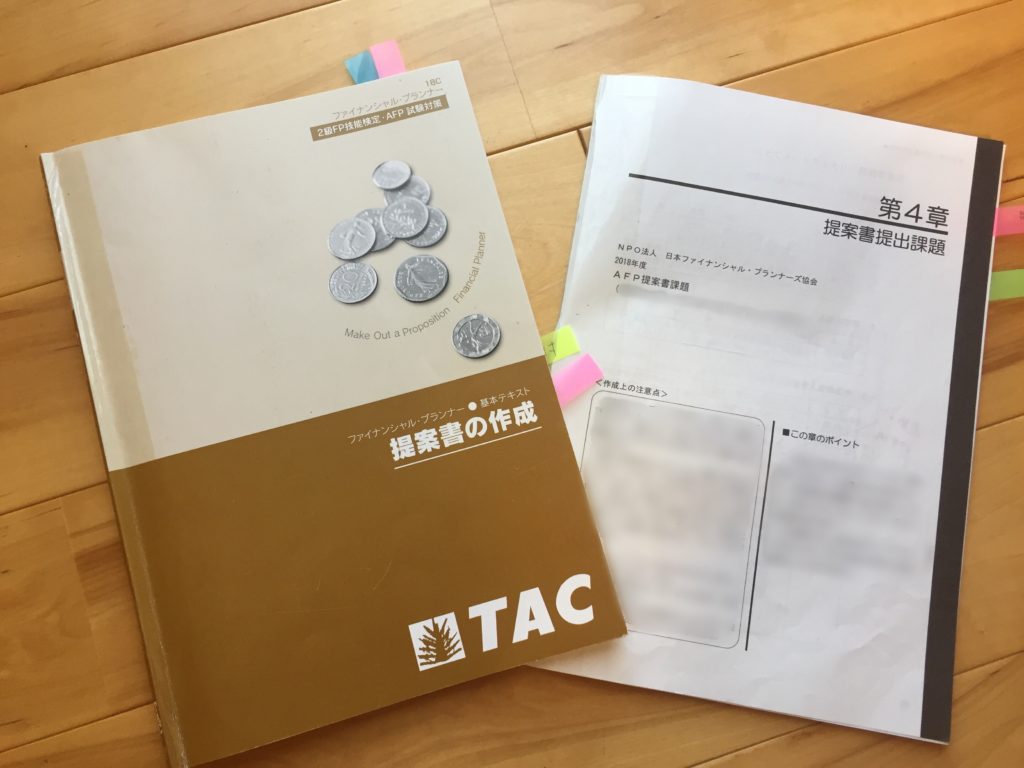

届いたテキストには、課題が記載されている。

|

<課題>もうすぐ定年を迎える男性家族のライフプランニングを行う。 課題では、具体的に年収、支出、年金、保険の額が提示されている。 |

これが一連の流れだ。

できるかなと不安になるが、大丈夫。

テキストには、例題でのプランニングが一通り記載されている。

これを基に、課題に取り組めばよい。

DVDを見た感想

同封されたDVDを見てみる。

TACではDVDは2枚組だ。合計4時間以上の講義であった。

黒板をバックにおじさまが説明してくれる。

テキストには例題とその答えも載っている。

それを、ものすごーく丁寧に教えてくれる。

これは、高卒以上ならこのDVDだけで課題クリアできるなって思うくらいに親切で丁寧だ。

ところどころおやじギャグが入るところは好みが分かれるだろうが。

私はどちらかというと好きだけどね(笑)。

私は2級ファイナンシャルプランニング技能士を取得してから、この研修を受けることにした。

しかし、受ける前に受講しても良かったかなと思う。

後に述べるが、やはり理解が深まるからだ。

2級受検までに余裕があるならば、こちらを先にするのもアリだ。

おじさまは最後まで、恐ろしく手取り足取り教えてくれた。

研修を受ける方へアドバイス

・DVD視聴時は時間を書きこもう

DVDを視聴する際には、経過時間をテキストに書き込もう。

後から見返した時に助かるんだ。

視聴した時に分かったつもりでいても、いざ課題に取り組むと、「あれ?ここなんだっけ?どうしてこうなるんだっけ」ってことがある。

そこだけピンポイントで見たい時に役に立つのだ。

私は現在育休中のため、赤ちゃんの都合でしょっちゅう中断していた。

その時に、サラッと時間を書いていたのだ。それが後から役に立ったのだ。

DVDは結構ボリュームあるからね。

見返すのは大変だから、こまめに時間チェックするといいぞ。

・テキストは迷わず切ってしまえ

テキストは

①例題

②例題の答え

③課題

という構成になっている。

「課題」に取り組むときは、「例題の答え」を参照することになる。

そうすると必然的に前見て後ろ見てって、ページを行ったり来たりすることになるのだ。

これがね、ハッキリ言ってわずらわしい。

付箋を付けて対処してたけど、同時に開いて見たい時もあるのよね。

そんな時にひらめいた!

このテキスト・・・切ってしまおう!

<前半>

①例題

②例題の答え

<後半>

③課題

こういう風に前半と後半で分けてしまおう。そうすれば、同時に開いて見ることができる。

なので、テキストは迷わず切ってしまえ!

これでストレスフリーになるよ!

AFP認定研修を受けて気づいたこと。

・レベルアップ、ハンパない!

実践は机上の勉強とは違う。

正確なところAFP認定研修も実践ではないのだが(笑)。

「課題のプランニングがこんなに勉強になるなんて」と、正直思ったのだ。

50歳代の男性の家庭のプランニング。

なので、老齢年金について細かくみていくことになる。

年金は苦手だ。

だってこんなに種類あるんだお(笑)。

障害年金、遺族年金、老齢年金。

基礎年金、厚生年金。

加給年金、振替加算、中高齢寡婦加算。

付加年金、経過的寡婦加算。

まだあるけど、もういいでしょ。

多くて頭の中でうまくまとめられずにいた。

そして今回、「どんな年金が、いつからいつまで、どのくらいの額、もらえるのか」を試算することになる。

これを課題でこなすことで、ストンと理解できたのだ。

ジグソーパズルのピースがうまくはまった感覚。

今までは端っこと真ん中でしか分けられなかったピースが、カチッとはまりだした感じ。

課題のケースでは、この年金はもらえるのかな?条件はクリアしてるか?

などを繰り返し見ていくうちに、理解できてきたのだ。

やはり、実践に勝るものはない。

しかし、くどいようだがまだ実践ではない(笑)。

課題のケースは、やりやすい典型的な例でプランニングしやすいように設定されている。

本当の症例ではまだまだ頭をひねることになるだろう。

それゆえ、力がつく。

憧れのファイナンシャルプランナーの愛さんが言っていた。「面談(家計相談)は基礎を作る。」

ものすごく腑に落ちた。

愛さんについてはこちらから「独立型ファイナンシャルプランナーに転職するには。県のトップに会えた話。」。

・実生活にリンクする

以前、義母がぼやいていた。

「私が65歳になったから、夫の年金が減ってしまって〜。」

当時はなんのこっちゃと思っていた。

自分が65歳で年金受給者となったら、夫の年金が減る?

よく分からないなーって思っていたのだ。

しかし、ファイナンシャルプランニング技能士の勉強して分かったのだ。

義父は義母より年上である。

夫にもらえていた加給年金の話なのだ。

夫の加給年金は妻が65歳になるまで支給される。

妻が65歳になったので、加給年金はストップだ。代わりに振替加算がつく。

その時分かった。

なるほど、義母が言ってたのはこのことかと。

そして今回、AFP認定研修で更に理解が深まったのだ。

市販のテキストでは、加給年金、振替加算の額までは書かれていない。

今回初めて額まで分かったのだ。

いくらだと思う?

義母の場合は、

加給年金は389,800円。対して、振替加算は80,748円

なんと年額30万円近くダウン!

うわあ、そりゃ、愚痴りたくなるよね。

やっと義母の気持ちに寄り添えた気がした(笑)。

ちなみに、振替加算は年齢で異なる。

若いほど少なくなる。最低額は15,028円。

昭和41年4月2日以降に生まれた方は、残念ながら支給されない。

あ、自分は対象外なのね。知らなかったわー。

知らないことがまだまだたくさん出てくる。

それを知れることが嬉しい。私にとっては喜びとなるのだ。

余談だが、サブタイトルの「実生活にリンクする」は、「ブラウン管にこだまする〜♪」のリズムでお願いします(笑)。

分かるかなー、テレビ探偵団。

・使える知識になった

上記の加給年金のこともそうだが、他にも学んだことがある。

保険の見直しを行う時に、夫死亡時の必要死亡保障額を試算する。

つまり、会社員の夫が亡くなったとき残された家族が、いくらあれば生活できるのかを計算するのだ。

この場合、「遺族厚生年金」が妻に支給される。

「遺族厚生年金は一生涯、妻に支給される」

書籍やホームページにもこの記載は書いてある。間違いではない。ただ情報が不足している。

一生涯「満額」ではないのだ。額が調整される場合があるのだ。

私は、「知っていたことなのに見落としていた」んだな。

正しくは、「妻に支給される遺族厚生年金は、妻が65歳になり自分の老齢厚生年金が支給されるようになると調整される」のだ。

例えば、遺族厚生年金を20万円もらっていて、老齢厚生年金が5万円支給される場合を考えてみよう。

「20+5=25万円」ではないのだ。

20万円の方が多いので、こちらは全額支給。ただし、老齢厚生年金5万円は支給停止。20万円のままなのだ。

こちらを参照。「日本年金機構」

65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。 出典:日本年金機構

専業主婦であれば、65歳からは「老齢基礎年金」だけの受給となる。

会社員として働いていた妻には、「老齢厚生年金」も支給される。

私は、遺族厚生年金もそのままプラスでもらえるものかと思っていた。

うっかりしていた。ほんと指摘されないと分からなかった。

私には「1人1年金」の知識はあったのにだ。

1人1年金とは

「1人1年金」とは、

公的年金では、国民年金、厚生年金保険、共済組合等から、2つ以上の年金をうけられるようになったときは、いずれか1つの年金を選択することになります。出典:日本年金機構

うーん。分かりにくいね。

できるだけ簡単にまとめてみる。

「年金」と聞くと思い浮かぶのは、65歳から支給される年金だよね。

これは「老齢」年金という。

この他にも、「遺族」年金 と「障害」年金もあるんだ。

だから3つだね。

そして、それぞれ 「基礎年金」と「厚生年金」の2種類がある。

国民みんながもらえる、いわゆる1階部分の「基礎年金」。

会社員、公務員に上乗せでもらえる、2階部分の「厚生年金」。

なので3×2=6 の6つに分けられるんだ。

老齢基礎年金、老齢厚生年金。

遺族基礎年金、遺族厚生年金。

障害基礎年金、障害厚生年金。

この6つね。

「1人1年金」ってのは、これらの年金の受給資格をそれぞれ満たしていても、併用できるものとできないものがあるってこと。

ほんとは全部もらいたいよね(笑)。

<併用できるもの>

「老齢基礎年金」と「老齢厚生年金」。

「遺族基礎年金」と「遺族厚生年金」。

「障害基礎年金」と「障害厚生年金」。

支給事由が同じものは併用できる。

そして、

「老齢基礎年金」と「遺族厚生年金」。

「障害基礎年金」と「老齢厚生年金」。

「障害基礎年金」と「老齢厚生年金」。

1階と2階が別でも併用できるものもある。

<併用できないもの>

<併用できないもの>

「遺族基礎年金」と「障害基礎年金」。

「老齢厚生年金」と「遺族厚生年金」。

1階同士、2階同士はダメ!!

私は、この1人1年金って知ってたのに。

きっとテストだったら正解できてたはずなのに。

いざライフプランを作ろうってになったときに、分からなかったんだよね。

つまり「使える知識になっていなかった」んだよね。

きっと、これからもこういうことはあるだろう。

そのときに、使える知識に変えていけるように頑張るしかないな。

最後に一言

AFP認定研修は、今までの勉強と比べ物にならないくらい得るものが多かった。

今まではインプットだけだったからだろう。

今回、アウトプットもすることで、自分がどれだけ分かっていなかったかが分かった。無知の知やね(笑)。

インプットとアウトプットを繰り返して、自分の頭で考えて、よりよいプランに仕上げていく。

この過程がすごくためになった。

AFP認定研修では、最適な医療保険のプランも立てる。

それも実際の保険の中から、自分で選ばないといけないのだ。

3級、2級の勉強では「どんな保険がある」ってのは習うけど、「どれがいい」ってのは習わない。

たくさんある選択肢の中から自分が選ぶのだ。

そうなると、やっぱり知識が足りてないので医療保険の書籍も参考にした。

それで、ますます知識が強固になるんだよね。

インプットしてアウトプットする。そして知識をアップデートもする。

これの繰り返しだね。

今回は「年金」に強くなった(はず)。

次は何を勉強しようかな。

某キャラでいえば「オラ、わくわくすっぞ!」って感じかな(笑)。

ひたすら上を、上を目指していきたい。

独立系のファイナンシャルプランナーになるために。

FPを目指したい方はこちらもどうぞ。

FP3級・FP2級の教材比較!ファイナンシャルプランナーになる!選び方と注意点も。

次のページ:【FPになるには1】ファイナンシャルプランナーの資格の種類は?FP技能士試験は日本FP協会、金財どちらで受ける?

前のページ:【AFP編1】AFP認定研修先のお勧めはどこ?私がTACを選んだ理由。