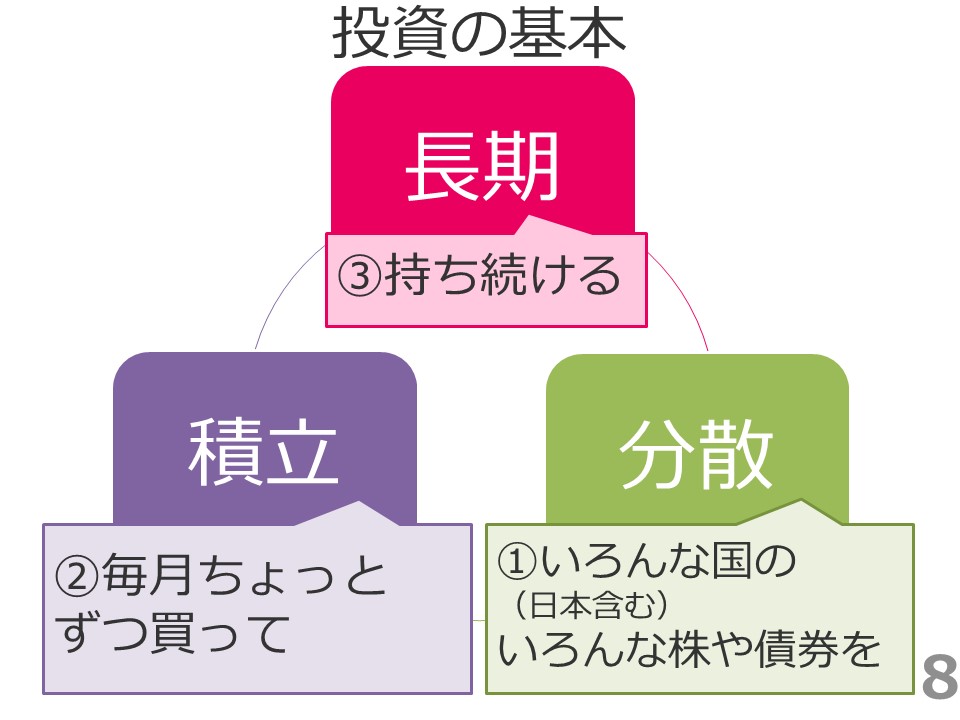

資産形成のセオリー:積立

「いろんな国のいろんな株を、毎月ちょっとずつ買って、持ち続ける。」

積立は「毎月ちょっとずつ買って」のところ。

つまり、毎月、決まった額を購入するのだ。

投資信託の買い方は大きく2つ。

「スポット買い」 と 「積立」 だ。

・スポット買い

スポット買いは、自分でタイミングをみて購入すること。

今月は1万円分、来月は5000円分など、金額も自分で決めて買うのだ。

投資の基本は「安い時に買って、高い時に売る」なので、安い時に買えればリターンは大きい。

ただその安い時を予測して買うのは難しい。

それに、つどつど購入するのは手間だ。

スポット買いは手間がかかり面倒なのだ。

積立

対して、積立は毎月決まった額を購入すること。

最初の設定だけすれば、後はほったらかしでオッケー。

ただ、基準価額が下がり続けると、損が広がってしまうデメリットはある。

何しろラクチンなのが積立。

毎月定額を購入することをドルコスト平均法っていうよ。

おススメはやはり積立!

積立の特徴

「積立」で購入した場合。

金額指定で買うので、安ければたくさん買える。

仮に、基準価額が

4月 10000円

5月 15000円

6月 5000円(一番安くなったとする)

このような動きをしたとしよう。

①月10000円分買った場合(定額)、何口買えるかみてみよう。

4月 10000円 → 10000口

5月 15000円 → 6600口

6月 5000円 → 20000口

見ての通り、価格が安い6月に20000口も買うことができるのだ。

投資の基本は「安く買って高く売る」である。

価格が下がるってのは、本来ならば残念なことなんだよね。

でも定額で買う時には、安くなってもたくさん買える!とポジティブに考えることができるのだ。

毎月定額 VS 毎月定数

本当に毎月定額で買った方がおトクになるのか検証してみよう。

先ほどは①毎月10000円分(定額)購入した場合をお話しした

では、②毎月10000口分(定数)購入したらどうなるだろうか。

先ほどと同様に、基準価額が

4月 10000円

5月 15000円

6月 5000円

このような動きをした場合。

②月10000口分買った場合(定数)、いくらかかるかな。

4月 10000円 → 10000円

5月 15000円 → 15000円

6月 5000円 → 5000円

基準価額と同じ値段で購入することになる。

次に、4・5・6月の3カ月分で何口をいくらで買えたか見てみよう。

①月10000円分買った場合(定額)

4月 10000円 → 10000口/10000円

5月 15000円 → 6600口/10000円

6月 5000円 → 20000口/10000円

定額3か月分 36600口/30000円

・10000口あたり8196円で買えた。

②月10000口分買った場合(定数)

4月 10000円 → 10000口/10000円

5月 15000円 → 10000口/15000円

6月 5000円 → 10000口/5000円

定数3カ月分 30000口/30000円

・10000口あたり10000円で買えた。

10000口あたりの値段、購入単価が違うことが分かるよね。

定額→ ・10000口あたり8196円で買えた。

定数→ ・10000口あたり10000円で買えた。

定額では価格が安い時にたくさん買うことができる。

これは価格が高い時はそれほど買えないってこと。

つまり、平均すると毎月定額の方が、購入単価が安くなるのだ。

「毎月ちょっとずつ買う」は、「毎月、定額で買う」ってことだね。

また、毎月買うことで、時間を分散したともいえる。

資産形成のセオリー:長期

「いろんな国のいろんな株を、毎月ちょっとずつ買って、持ち続ける。」

長期は「持ち続ける」のところ。

なぜ、持ち続けるのがいいのか。

それは、複利の効果を最大にできるからだ。

複利と単利

複利とは、「利子にもまた利子がつく」こと。

複利であると雪だるま式に元本が増えていくのだ。

例えば100万円を

1、利子5%単利で運用した場合。

2、利子5%複利で運用した場合。

を考えてみよう。

1、利子5%単利で運用した場合。

1年後 元本100万円 + 利子5万円

2年後 元本100万円 + 利子10万円

3年後 元本100万円 + 利子15万円

4年後 元本100万円 + 利子20万円

5年後 元本100万円 + 利子25万円

単利の場合、元本は増えない。利子は毎年5万円だ。

5年後は合計125万円。

2、利子5%複利で運用した場合。

1年後 元本100万円 + 利子5万円

2年後 元本105万円 + 利子5.25万円

3年後 元本110.25万円 + 利子5.5万円

4年後 元本115.76万円 + 利子5.8万円

5年後 元本121.6万円 + 利子6.1万円

複利の場合、元本が増えていく。利子も一緒に増えていく。

5年後は合計127.6万円。

5年後は2.6万円も差がつくのだ。

さらに30年運用したらどうなると思う?

なんと差額は167万円にもなるのだ。

長期にわたって持ち続けることは、複利の効果を最大にすることができるのだ。

長期にわたって持ち続けることは、複利の効果を最大にすることができるのだ。

複利の効果を最大に活かすするために

複利で運用するために、気を付けるポイントをあげよう。

1、必要のないときは売らない

毎月定額で購入した投資信託は、ずっとそのまま持っておこう

もちろん、必要な時は解約もOKだよ。

私は新車を買うときに、一部解約したことがあるよ。

値上がりしたから即解約!なんて思わないように。

時間を味方につけよう。

2、分配金を再投資に回す。

分配金とは決算時に還元されるおカネのこと。

うれしいように思うよね。

でも分配金が出るってことは、その分、基準価額が下がるってことなんだ。

基準価額50万円の投資信託から、分配金が1万円出ました。

そうなると、基準価額は49万円に下がるのよね。

だからほんとうは、分配金はでないほうが効率はよいのだ。

じゃあ、どうすればいいかな?

この分配金1万円をまた投資にまわせばよいのだ。

このことを「分配金を再投資に回す」っていうんだよ。

分配金を再投資にまわして元本を増やしていこう

3、毎月分配型投資信託を買わない

今話したように、分配金をもらうと効率は落ちる。

でも世の中には「毎月分配型」の投資信託があるのだよ。

これは、毎月分配金がもらえるのだ。

なんかお得なのかなって思うでしょ。

ダメ、絶対!!!

銀行のキレイなお姉さんから「運用しながら毎月お小遣いもらえますよ」なんて甘い言葉に惑わされないで(笑)。

定年後に、どかんと退職金が入ったお父さん!ほんと気を付けて。

運用効率が下がるだけでなく、下手したら元本削って分配金にしていることもあるからね。

100万円分買って、分配金が毎月5,000円もらえたとしよう。

その分配金5000円が利益から出ていればまだいい。

利益が出ないときも、元本削ってでも5000円出すからね。

気づいたら元本が90万円になってるー!!ってありえるから。

長期投資のメリットが全く活かされない。

まとめ

資産形成のセオリー「長期・積立・分散」

これはもう基本。どれもぜったい外せないのだ。

「いろんな国のいろんな株を、毎月ちょっとずつ買って、持ち続ける」

これ自体は、そんな難しいことではない。

ただ、知識が必要だ。

最適な投資信託を選ぶ知識。

自分で判断して、適したものを選ぶ力をつけてほしい。

周囲に惑わされず、ブレない軸を持ってほしい。

ランキング上位の投資信託が本当にいいものなの?

売れてればいいもの?

それはただ銀行側が手数料を得るために、顧客に売ったものでは?

マネーリテラシーを身に着けて、投資生活を始めよう!

おススメの書籍はこちら。