こんにちは、ファイナンシャルプランナーのゆうです。です。

今回は、2020年3月に講演した資産形成セミナーの内容をお送りします。

「働く女性のiDeCo・NISA活用術-使って分かったこんな失敗!-」

そして、「コロナショックにどう対応」も追加でお送りします。

iDeCoやNISAの説明はほとんどありません。

制度の紹介や解説はいろんな本があるので、そちらを見た方がいい(笑)。

内容は自分の体験談がメインです。

使ってみた体験談ってなかなか知ることがないのではと思って。

そして、今だから分かる失敗談とかね。

2015年から一般NISAを使い始めて、今はiDeCo、つみたてNISAも使っています。世帯全部でね。

我が家の投資の歴史を紹介します。

はじまり、はじまりー!!

はじめに

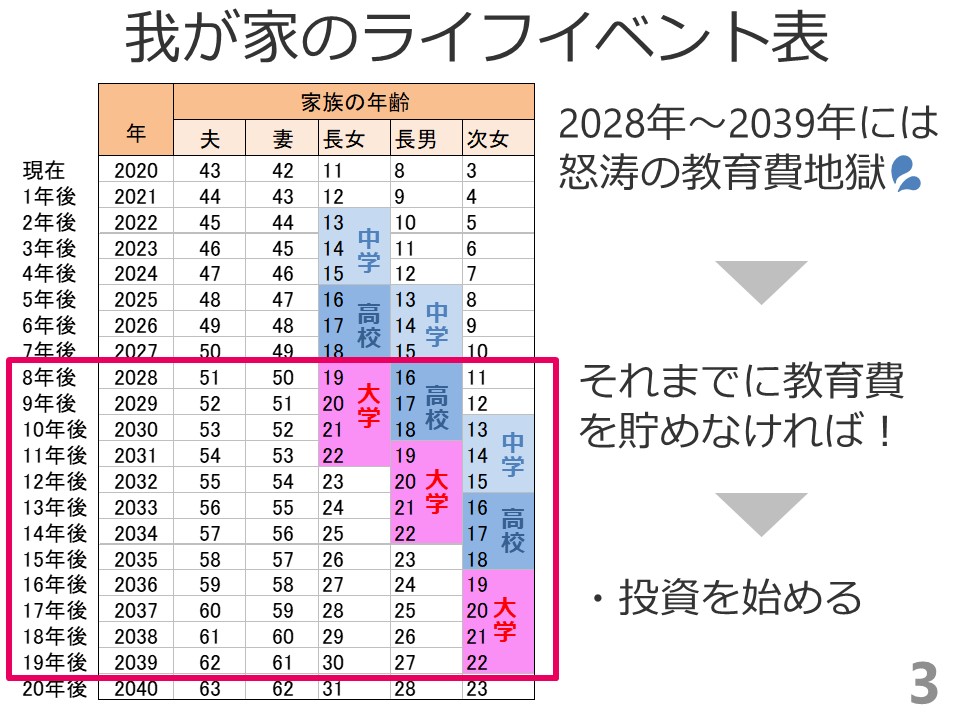

まずは家族構成から。

夫、妻が共に40代で共働き。

10歳、7歳、2歳の3人の子持ち。

なんてことない、ふつうの家族。

そして、恐ろしいのライフイベント表を作った時だった。

ライフイベント表とは、「将来において発生するであろう本人や家族の人生のイベントや計画など時系列でまとめた表」のことだ。

見ての通り2028~2039年にかけて怒涛の教育費地獄(笑)!

見ての通り2028~2039年にかけて怒涛の教育費地獄(笑)!

すぐ来るんじゃないの、やばいやばい。

ってことで、将来の教育費や老後資金を貯めるべく投資をスタートさせたのが2015年でした。

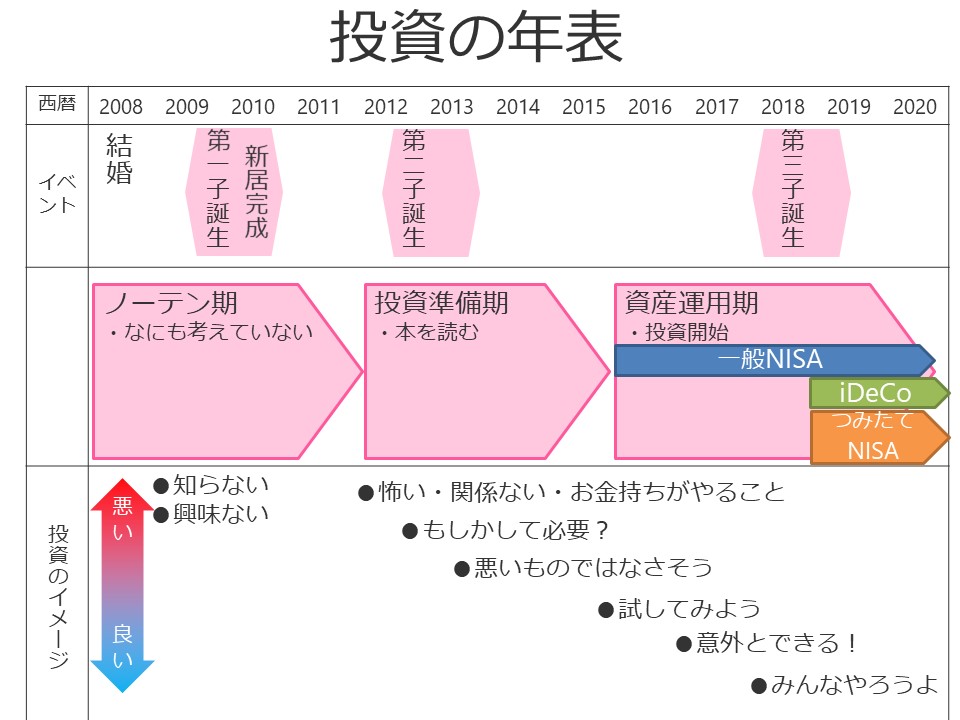

我が家の投資の年表

次に我が家の投資の年表。

次に我が家の投資の年表。

結婚した2008年~2020年までの投資の歴史。

当初は投資なんて他人事。知らないし、興味もない。

私とは別世界の話。そう思っていた。まさにノーテン期(笑)。

2012年に長男誕生。そのときの産休育休が転機となった。

資産形成の本を読むようになったからだ。

そこから投資のイメージが変わりだした。

怖い・関係ない

→もしかして必要?

→悪いものではなさそう

→試してみよう!

2015年に一般NISA開始。

やってみたら意外とできた。

みんなもやろうよ!って心境にまで到達し、ファイナンシャルプランナーの資格も取得し、今こうやって書いているわけです(笑)。

A 投資準備期

2012年。「投資」に興味を持ったものの、初めは分からないことだらけ。

・どこで買えばいいの?

・何を買えばいいの?

・そもそもどうやってするの?

分からない。そもそも分からないことが分からない。

とりあえず本を読むことにした。

何冊か読めば何かしら分かるだろうと。

そして気付いた。

だいたい同じことが書かれているなってっことに。

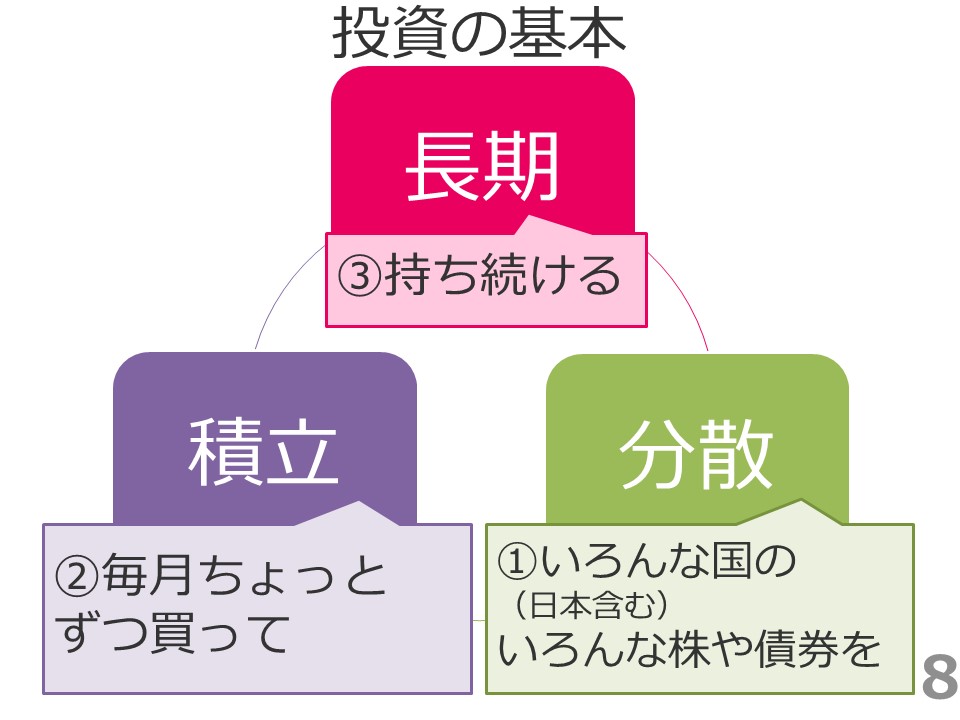

そう、投資には絶対外せない基本があるのだ。

その基本が「長期・積立・分散」だ。

分かりやすく一文にすると、

「いろんな国のいろんな株や債券を、毎月ちょっとずつ買って持ち続ける。」

①いろんな国のいろんな株や債券を(分散)

②毎月ちょっとずつ買って(積立)

③持ち続ける(長期)

詳しくはこちらを。投資初心者必見!資産形成のセオリー「長期・積立・分散」を知ろう!

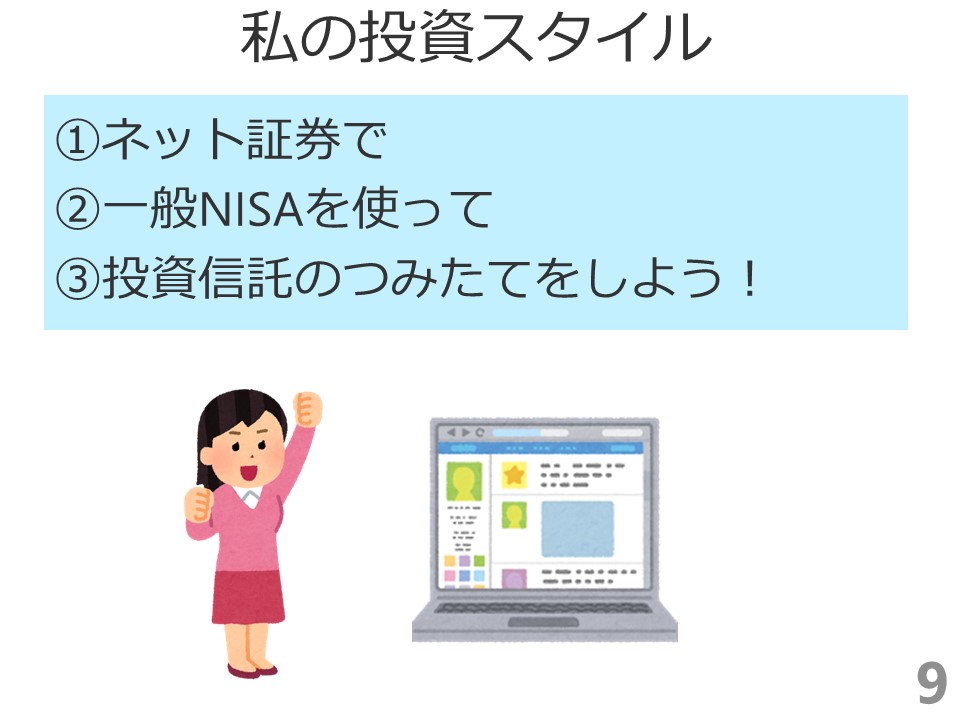

この基本を忠実に守るようにして、自分の投資スタイルを決めた。

私の投資スタイルは

①ネット証券で

②一般NISAを使って

③投資信託のつみたてをしよう!

この3つだ。ひとつずつみていこう。

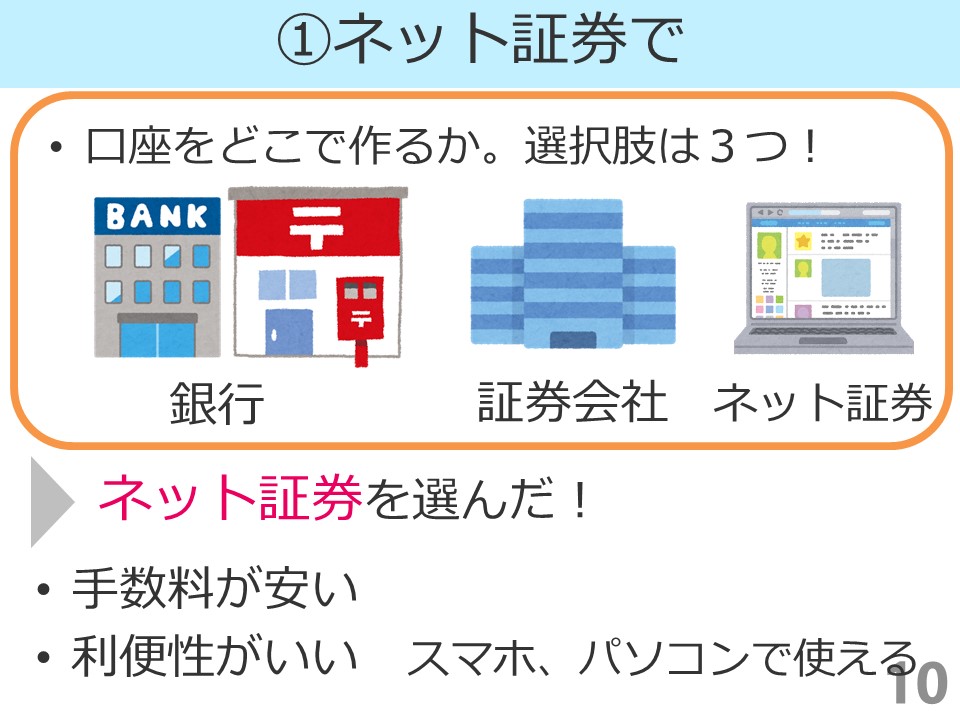

①ネット証券で

まずは口座を開設する必要がある。

選んだのはネット証券。

口座をどこで作るか。選択肢は3つ

銀行 ・ 証券会社 ・ ネット証券 だ。

銀行・証券会社は分かるだろう。

ネット証券とは実店舗を持たず、インターネット上だけで取引ができるという特徴がある。普通の証券会社と違い実店舗がないため、それだけ経費がかからない。そのため「手数料が安い」というメリットがある。

「手数料が安い」ことと「利便性がいい」ことからネット証券を選んだ。

証券会社の選び方については詳しくはこちらを。証券会社はどこにする?決め手は行きつけのスーパー!?

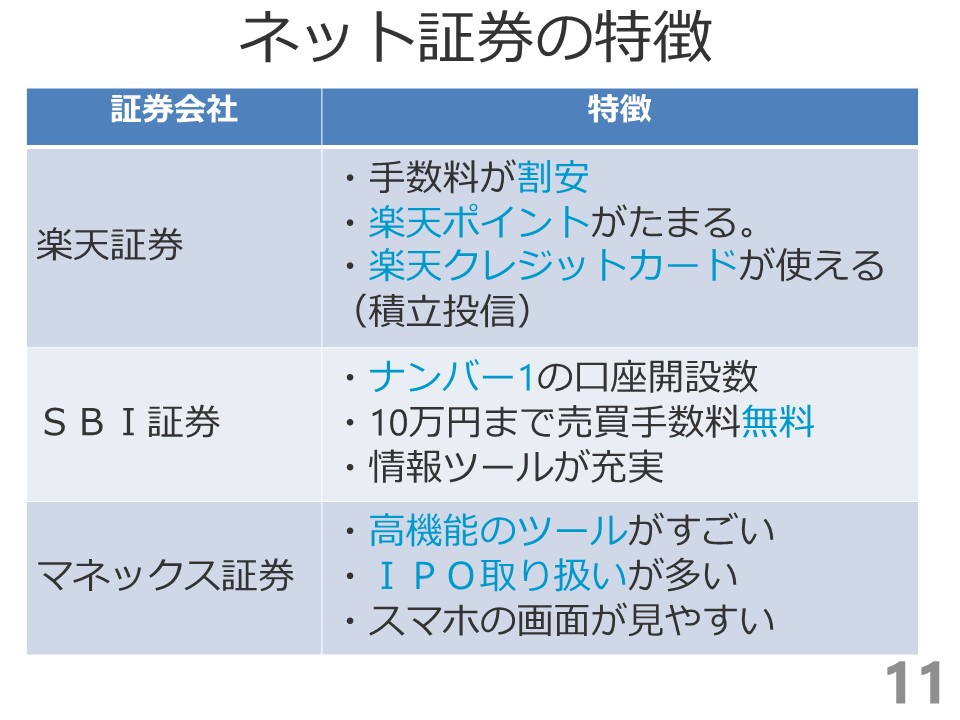

ネット証券はいくつかありそれぞれ特徴がある。

上に一例をのせた。

私は、そのなかでも楽天証券を選んだのだ。

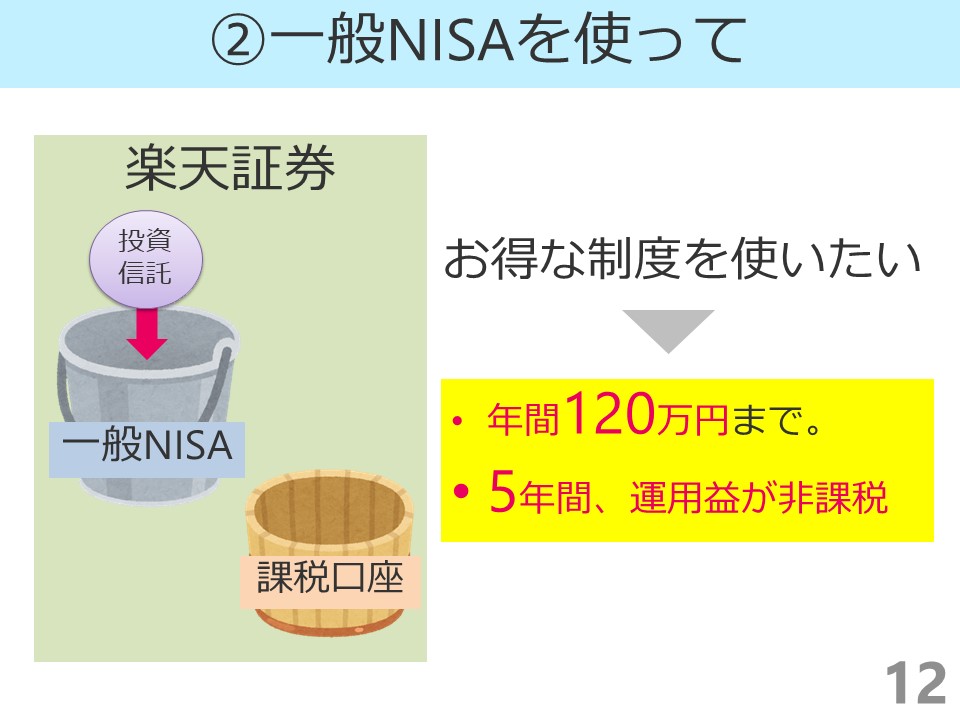

②一般NISAを使って

私が使ったのが一般NISAだった。

当時はまだつみたてNISAがなかったからだ。

私は一般NISAという器(うつわ)を選ぶことにした。

この器は、年間120万円まで商品を入れることができて、5年間運用益が非課税というお得な制度となっている。

一般NISA・つみたてNISA・iDeCoなどの制度は器であって、ただの入れ物だ。どの器を選んで、何を入れるのかが重要となる。

制度を詳しく知りたい方はこちらをどうぞ。

【投資初心者必見!】NISA・iDeCoはただの器(うつわ)。あなたに合う器を選ぼう!(前編)

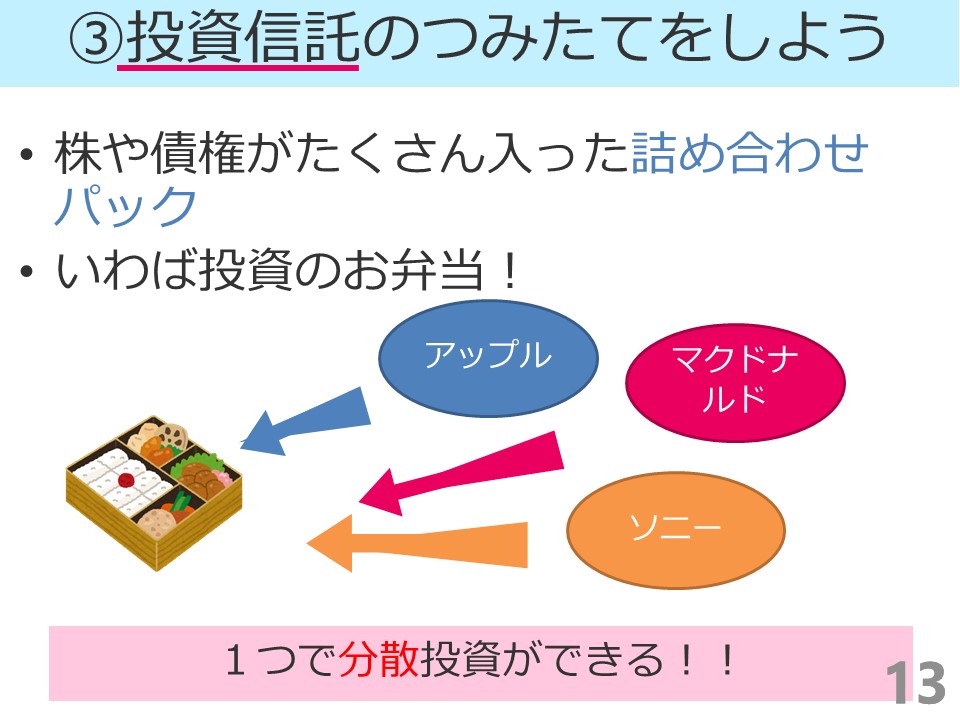

③投資信託のつみたてをしよう!

投資信託は器のなかにいれる商品にあたる。

一般NISAという器に投資信託を入れることにしたのだ。

投資信託とは株や債券がたくさん入った詰め合わせのパックのことだ。

いわば投資のお弁当箱。

投資信託ならばひとつ買うことで、分散投資をすることができるのだ。

例えばアップルの株を買おうとすると、通常100株単位でしか売ってくれないので50万円ほどかかってしまう。

ところが、投資信託を使えば100円で買えるのだ。100円で分散投資ができるのだ。使わない手はない。

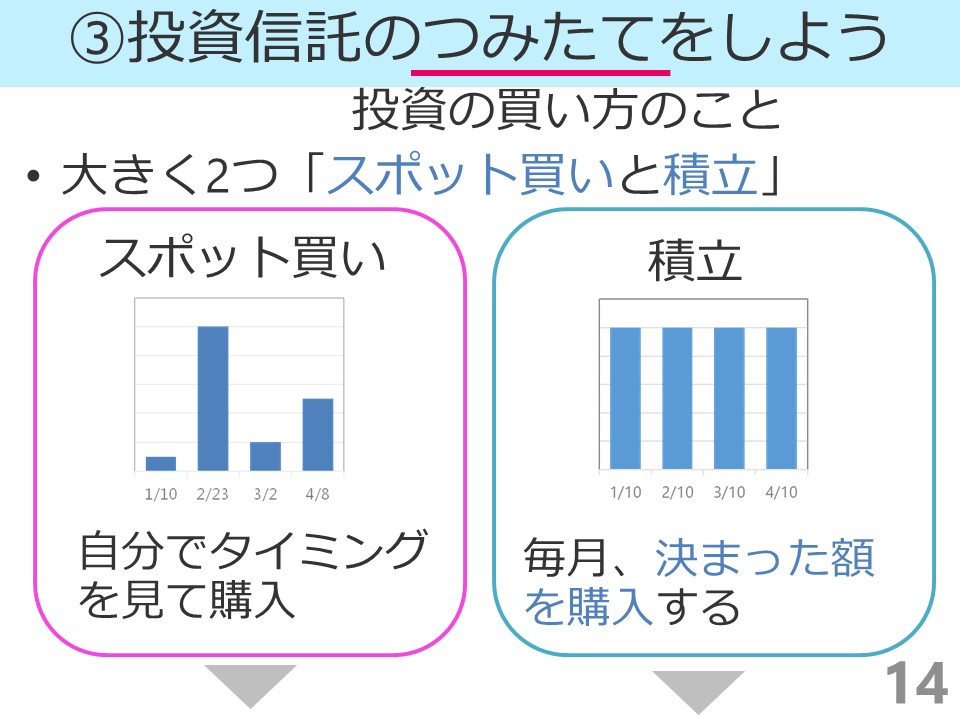

そして「つみたて」という買い方を選んだ。

投資の買い方は大きく2つある。「スポット買い」と「つみたて」だ。

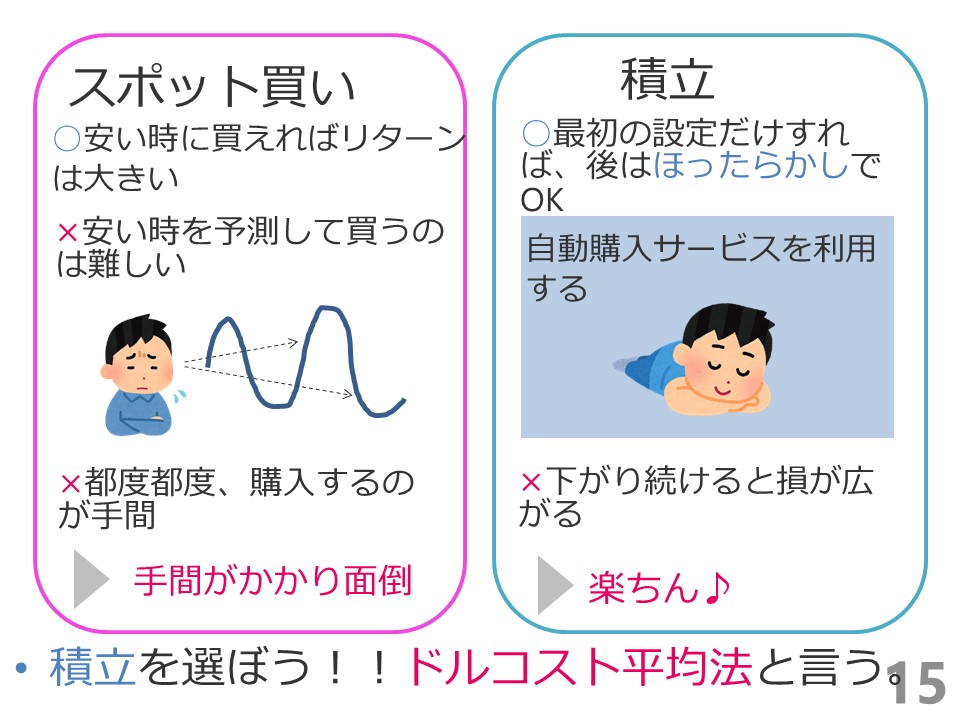

「スポット買い」は自分でタイミングを見て購入する。金額も多かったり少なかったり自由に設定できる。

安い時に買えればリターン(利益)が大きい。しかし、安い時を予測して買うのは難しい。プロでも難しい。それにつどつど購入するのは手間がかかる。スポット買いは手間がかかり面倒なのだ。

「つみたて(積立)」は毎月同じタイミングで決まった額を購入するのだ。例えば毎月1日に5000円分購入する、といった具合だ。

下がり続けると損が広がるデメリットがあるものの、何よりも楽なのだ。

つみたてで購入するには、自動購入サービスを利用すればいい。最初の設定だけすれば、後はほったらかしでオッケーなのだ。

「つみたて」はほったらかしで楽ちんなのだ。

なので、「つみたて」という買い方をおススメします。

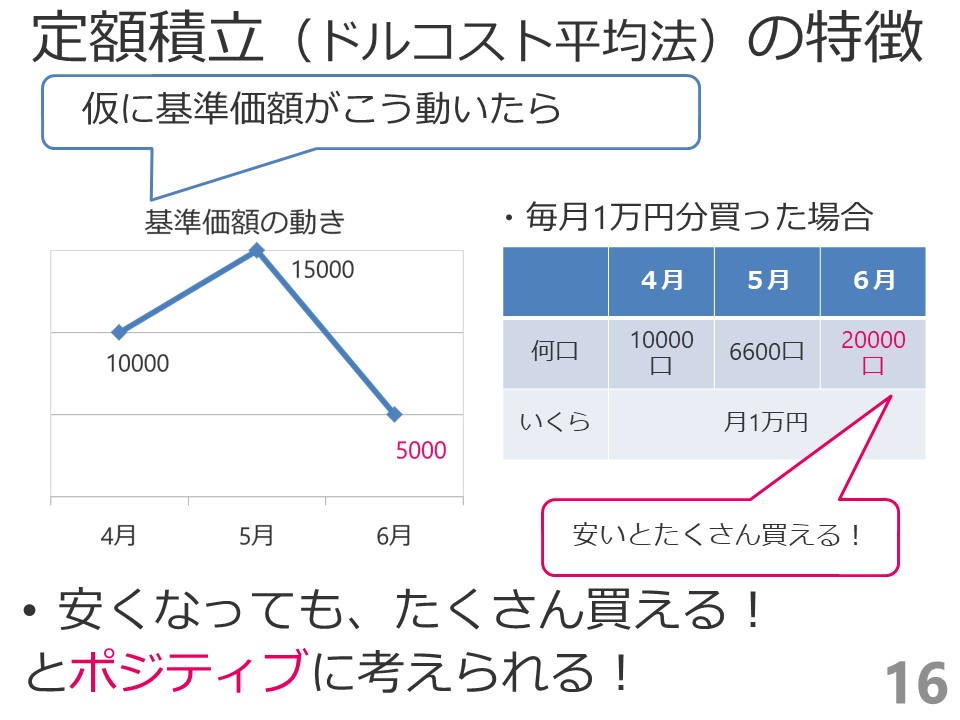

毎月定額で購入することをドルコスト平均法という。

定額積立の特徴は「安い時にたくさん買える」ことだ。

基準価額とは投資信託の10000口あたりの値段のこと。

仮に4月5月6月で、10000、15000、5000という値動きをしたとする。

1万円分買った場合

・4月 基準価額10000円→10000口購入できる

・5月 基準価額15000円→6600口購入できる。

・6月 基準価額5000円→20000口購入できる。

基準価額が安い6月が一番たくさん買えるのだ。

通常、投資家にとって株価や基準価額は高くなっていく方がいい。

安く買って高い時に売った方が利益が出るからだ。

ただ、最終的に(=売るときに)高ければいいのであって、途中経過として安くなる分には問題ない。むしろ基準価額が安くてもたくさん買えるとポジティブに考えることができる。

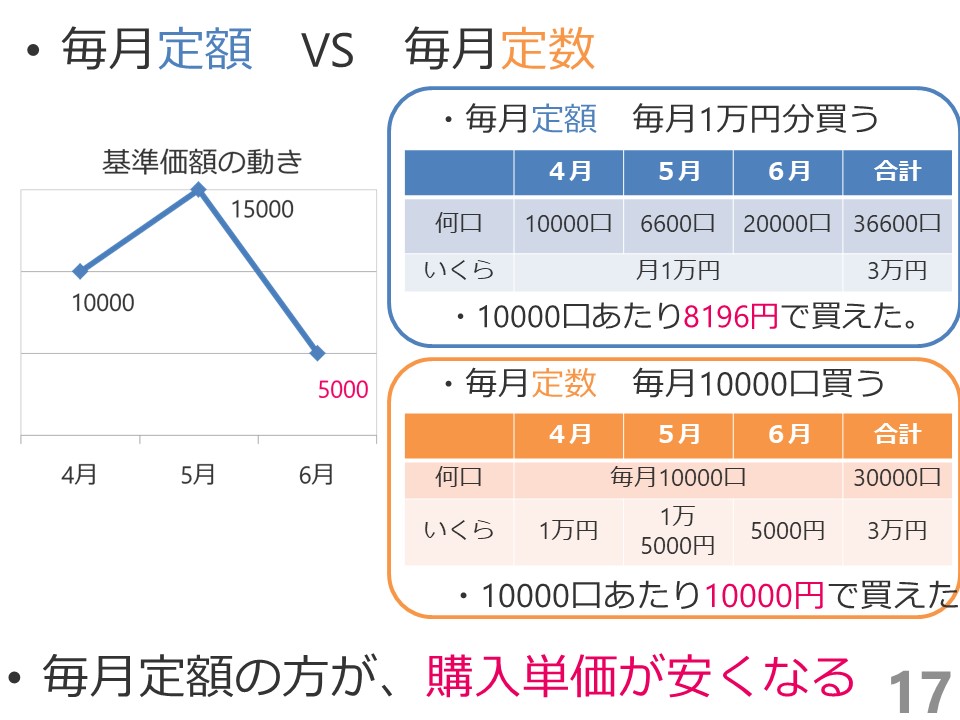

また、「つみたて」で購入するというのは、詳しくみていくと

・毎月 定額買う

・毎月 定数買う

の2パターンがある。

みなさん、車は持っていますか?

ここは田舎なので、ほぼみんなもっています(笑)。

車のガソリンを入れるときをイメージして欲しい。

・2000円分買う(定額)

・20リットル分買う(定数)

のどちらを選ぶのかという感じだ。

みなさん、どちらですか?

私は常に満タンです(笑)。基本面倒くさがりなんで。

2000円分買う(定額)と、ガソリンが安い時はたくさん買える。高い時は少ししか買えない。

20リットル分買う(定数)と、ガソリンが高かろうが安かろうが変わらず20リットル入れることになる。

結果として定額で購入した方が購入単価が安くなる。

同じことが株の購入方法でもいえるのだ。そして2015年12月に一般NISAをスタートさせた。

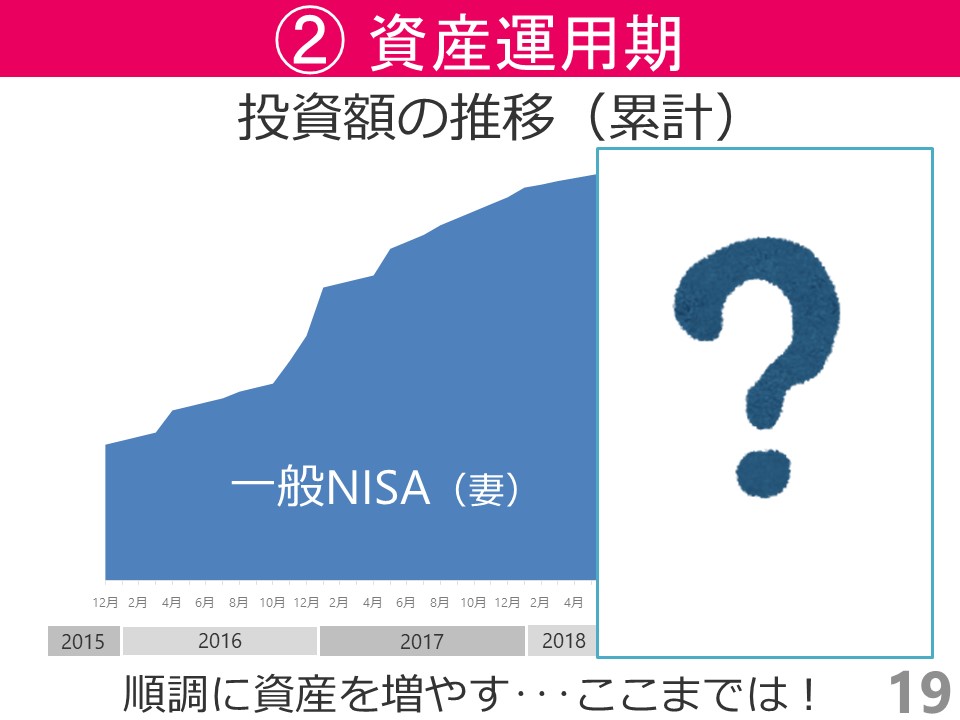

B 資産運用期

2015年12月からの投資額の推移はこちら。

2018年の春頃までの2年半は投資額の増減はあるものの、見ての通り順調にコツコツ投資を続けていた。グラフは累計投資額になっている。

ここまでは良かったのだ。

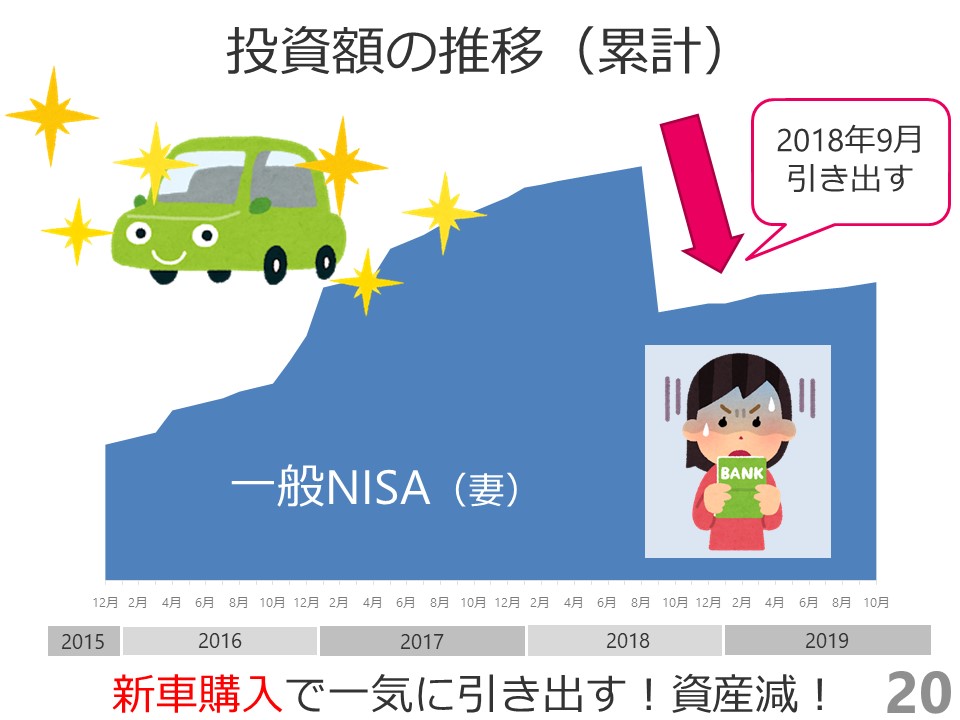

2018年9月。事件は起こる。

・・・新車、買っちゃいました(笑)。

新車購入で一気に引き出しました。

貯金と合わせて新車を一括購入。頑張った(笑)。

むっちゃ減ってしまった。

家族5人いると軽自動車には全員乗り切らんのよね。

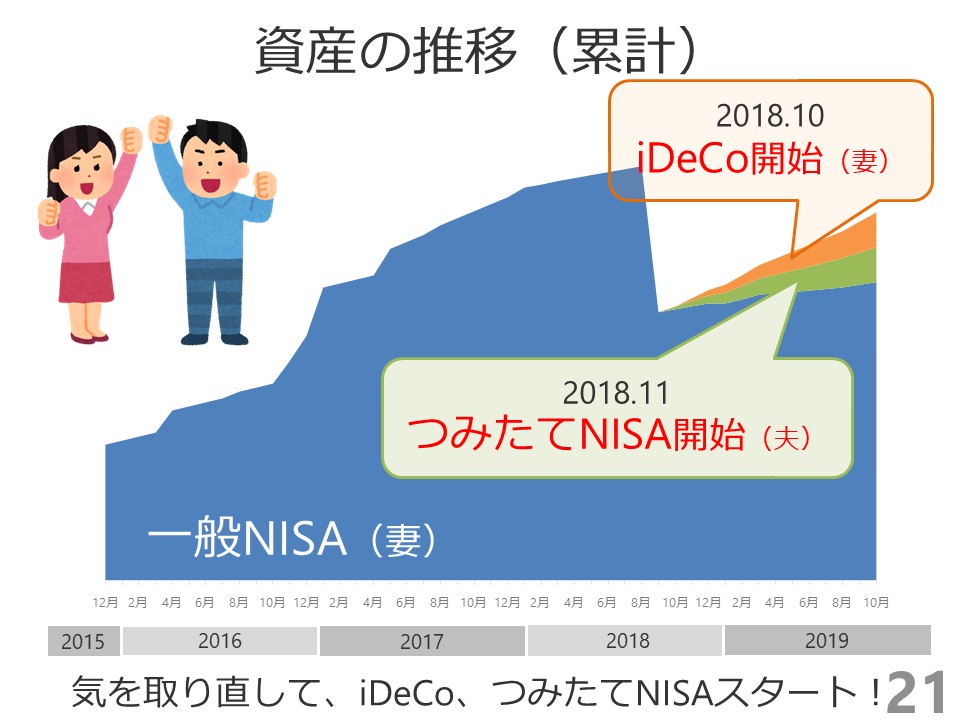

でも、ここでめげずに今ではこんな感じ。

気を取り直してつみたてNISA(夫)とiDeCo(妻)をスタートさせて、どうにかこうにか続けている状態となっています。

気を取り直してつみたてNISA(夫)とiDeCo(妻)をスタートさせて、どうにかこうにか続けている状態となっています。

グラフが急に右肩上がりだけど、脚色しているだけだから気を付けて(笑)。

で、ここでひとつ疑問が。

利益は出ているのかな?

このグラフはあくまでも累計投資額。

実際の評価額と比較してみないと、ちゃんと資産形成できているのか分からないよね。

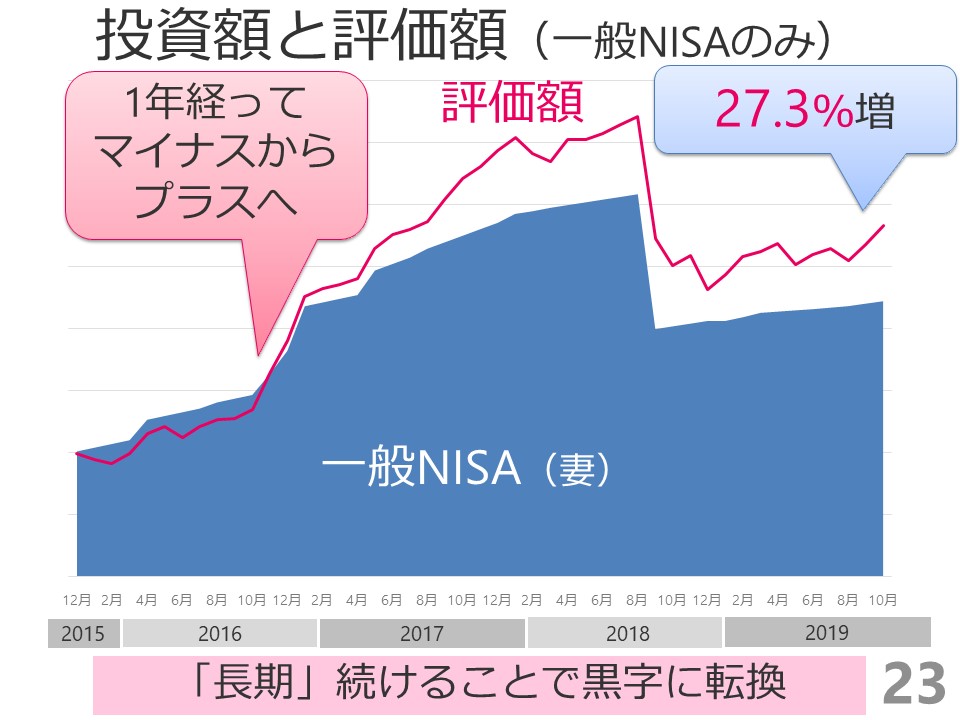

なので評価額まで表示した結果がこちら。

おおー。グラフだとリアルやね。

最初の1年ほどは投資額を下回っているのが分かる。

ここでめげずにコツコツ積み立てた結果、その後プラスに転換。

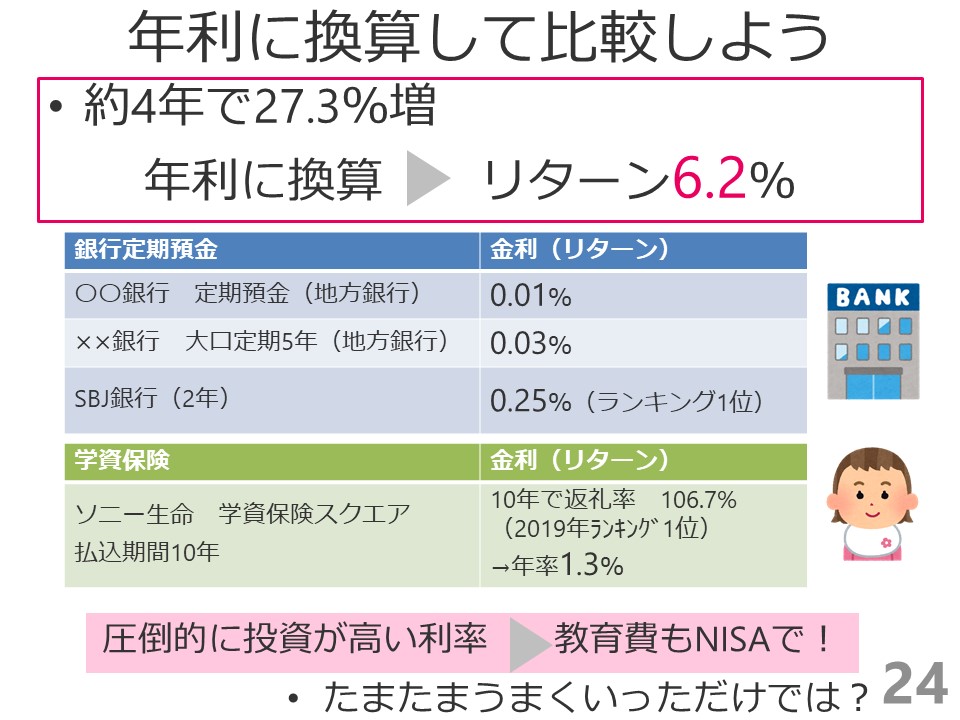

2019年10月時点では27.3%増!

ちょっとすごくない?(笑)

この27.3%増を年利に換算してみよう。

約4年で27.3%増なので、年利だと6.2%となる。この年利6.2%を定期預金や学資保険の利率と比べてみよう。

まずは銀行の定期預金と比べてみよう。

低金利の今では、利率の比較的高いネット銀行の定期預金でも0.25%。

地銀では0.01-0.03%となり、これでは全く増えない。

学資保険とも比べてみよう。

2019年ランキング1位の「ソニー生命 学資保険スクエア」では払込期間10年で返礼率106.7%だ。

パット見、高そうに見える。ここは要注意。

10年で106.7%ってとこに注意ね。

ちゃんと年利に換算してみよう。年利に換算すると1.3%だ。

これらと比較しても年利6.2%は高いことが分かるだろう。

教育費は学資保険が必須と決まっているわけではない。

むしろ、教育費こそNISAでの運用が向いている。

すぐ使うわけでなく長期に運用できる点、緊急時には引き出すこともできる点などはNISAに軍配が上がるのではないだろうか。

でも、これ見て思うよね。

これさ、たまたまうまくいったんじゃないの?って。

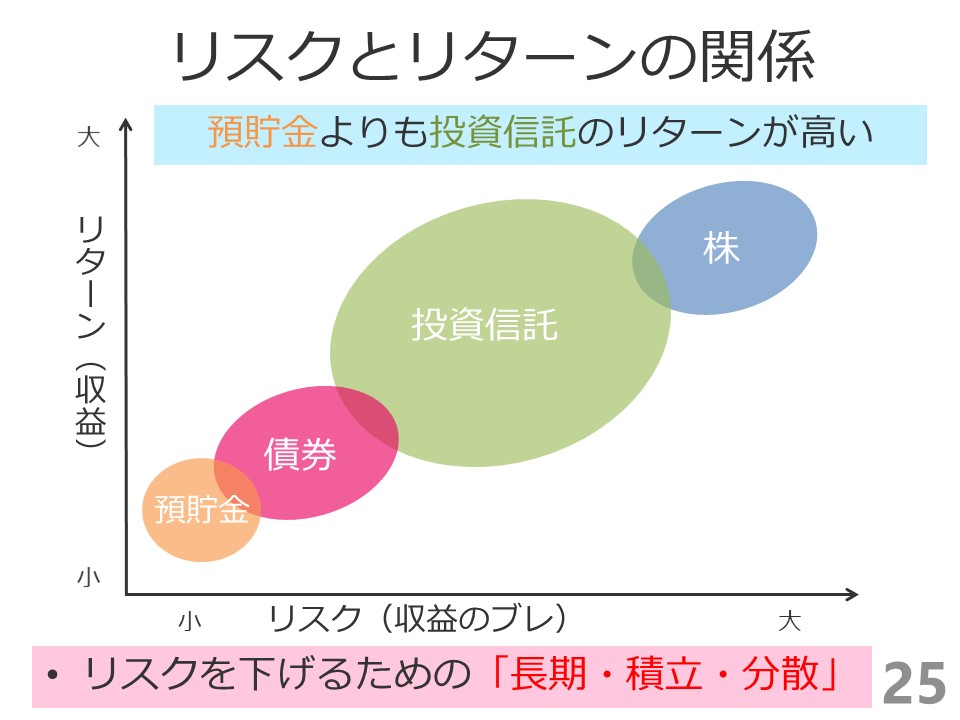

ここでリスクとリターンの関係を見てみよう。

縦軸がリターン(収益)で、横軸がリスク(収益のブレ)だ。

リターンとは、投資から得られる収益のこと。

100万円が105万円になればリターンは5%。

リスクとは、価格変動の大きさ(ブレ)を表す。大きく値上がりしたり、大きく値下がりする商品はリスクが大きい。

定期預金では上下の変動があまりない=ブレ幅が小さい=リスクが小さい。

株では上下の変動が大きい=ブレ幅が大きい=リスクが大きい。

リターンは大きい方がよく、リスクは小さい方がいい。

「定期預金」はリスクが低いがリターンも低い。

「株」はリスクが高いがリターンも高い。

「投資信託」は株の詰め合わせのため分散効果があり、「株」よりもリターンが低いが、リスクも下げることができる。

「長期・積立・分散」を組み合わせれば、よりリスクを下げることができるのだ。

私の場合は「投資信託」で運用をしている。

なので、定期預金よりも高いリターンを出すことができた。

ただし、これは2019年10月の時点でのリターンである。

リスクも併せ持つため、今後値下がりすることもあり得る。

2020年3月のコロナの騒動で株価は軒並み下落している。実際、私の運用はどうなったかは、最後に記載することにする。

C 良かった点・悪かった点

では最後に良かった点・悪かった点を考察してみよう。

良かった点①「スタートさせた」こと。

当初は自分でもよく分からないままスタートをさせた。

分からないことが悔しくて、ファイナンシャルプランナーを目指す原動力にもなった。

ベストなスタートは切れなくても、とりあえずスタートさせてベターな方に舵を切っていくようにした。

結果として続けることができており、何よりもスタートしなければ何も始まらなかった。

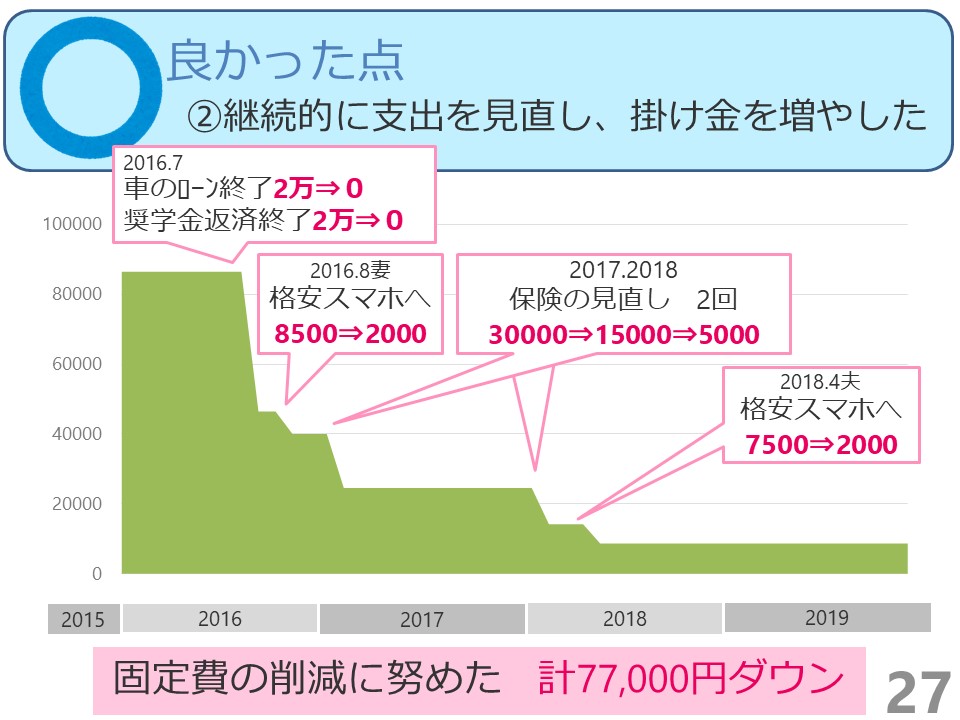

良かった点②「継続的に支出を見直し、掛け金を増やした」

一般NISAをスタートさせると同時に、支出の削減に努めた。

・2016年7月に車のローン(2台目の軽自動車)が終了。

同時に奨学金の返済も終了させた。

「終了させた」というのは、残りが5年あったのだが、繰上返還したのだ。

「利息を払わないで済む+報奨金もらえる」というメリットがあったからだ。

詳しくはこちら。

そして固定費の見直しも行った。

支出を減らすには、まず固定費から。

効果は大きいうえにストレスフリーだ。食費などの変動費の削減はストレスがかかりやすい。

注目したのがスマホ代と医療保険。

・2016.8 妻が格安スマホへ。

8,500円が2,000円に!!!

むっちゃ効果でかい。

この時点では夫は嫌がった「めんどうくさい」って(笑)。

とりあえず自分だけでもできたから良しとする。

・2017年・2018年は医療保険の削減に努めた。

日本は公的制度が意外と充実している。

入院しても高額療養費制度や傷病手当金などサポートが受けられる。

遺族年金がいくらもらえるのか知っていれば高額な死亡保険をかける必要もない。住宅ローンがあって団信に加入していればなおさら。

知らないから言われるがままに保険に加入していたのだ。

段階的に医療保険を削減していった。

30,000円→15,000円→5000円

削減額月額25,000円はかなり大きい。

詳しくはこちら。

医療保険や死亡保険は必要か?私が解約した理由。

格安スマホに変えて2年。どのくらい安くなったのか。!?そして、ついに・・・!

・2018年4月には夫も格安スマホへ。

「変更するメリット>めんどうくさい」 を証明するために、

このまま使い続けるVS格安スマホに変更 でシミュレーションしてみたのだ。グラフも使って夫にプレゼンをして、無事、陥落(笑)。

変更してもらった。

携帯電話の見直しに着手!MNPでドコモから楽天モバイルへ!うまくできるのか!?

詳しくはこちら。

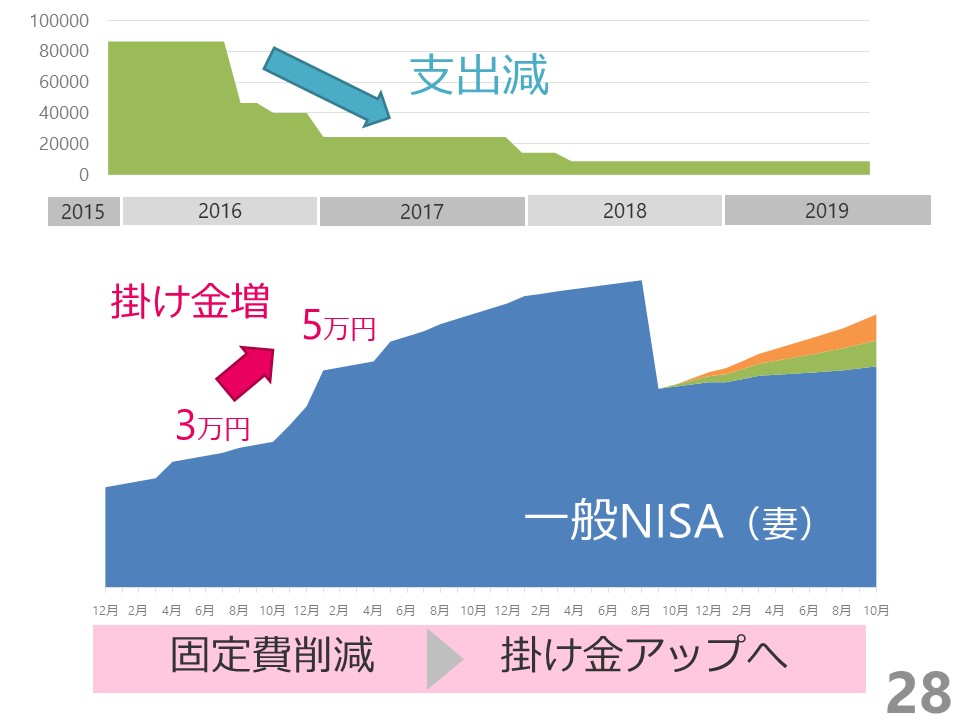

結果として、固定費の削減で計77,000円の支出減に成功した!

固定費が削減したことで、掛け金アップすることができた。

固定費が削減したことで、掛け金アップすることができた。

良かった点③「継続していること」

一般NISAをスタートさせてから、3人目が生まれた。

産休育休で所得が減っている期間があった。

そういうときも、掛け金を減らすことで対応した。

5万円→2万円に。

生活状況が変わっても、掛け金を変更することで継続できていることは評価していいでしょう。

「ムリはしない。止めない。」これをモットーに。

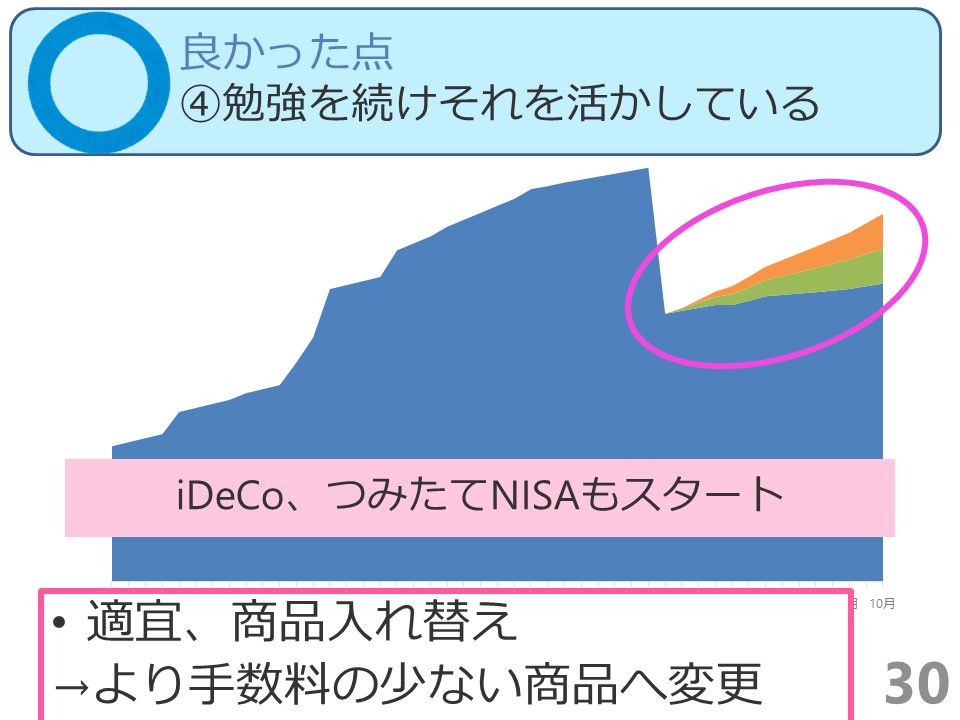

良かった点④「勉強を続けそれを活かしている」

新車購入で一気に引き出したけれど、同時にiDeCo・つみたてNISAをスタートさせた。

さらに、適宜、商品の入れ替えもしている。

投資信託は種類がたくさんあり、手数料はどんどん少なくなってきている。

内容がほぼ同じであれば、手数料は少ない方がいい。

学び続けることができており、それを投資に活かしているのだ。

今後もこのスタイルは変わらない。自分のスタイルが少しずつ確立されていく。ベターを重ねれば、ベストに近づけるだろう。

さて、ここまでは良かった点だ。

次からは黒歴史(笑)?悪かった点をお送りする。

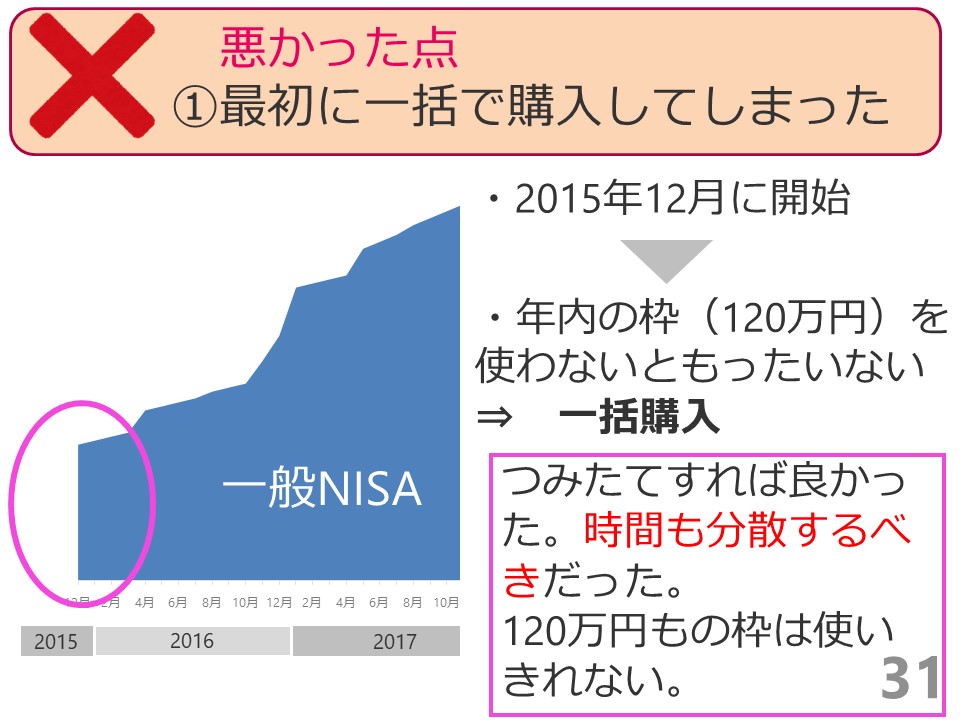

悪かった点①「最初に一括で購入してしまった」

一般NISAをスタートさせたのが、2015年の12月であった。

そう12月。師走。年内の枠120万円分を使わないともったいないと思ってしまったのだ。

そして一括購入したのだ。

当時の自分に、「年間120万円もの枠を毎年使いきれるほど稼ぎはあるのかい?」と問うてみたい(笑)。普通に考えて、ないない。

毎年使い切れるはずもないのに、どうして慌てていたんだい(笑)。

なにもあせらず「つみたて」に回せばよかったなあ。

毎月つみたてで購入するということは、時間も分散させて購入することになりリスクを下げることができるのだ。

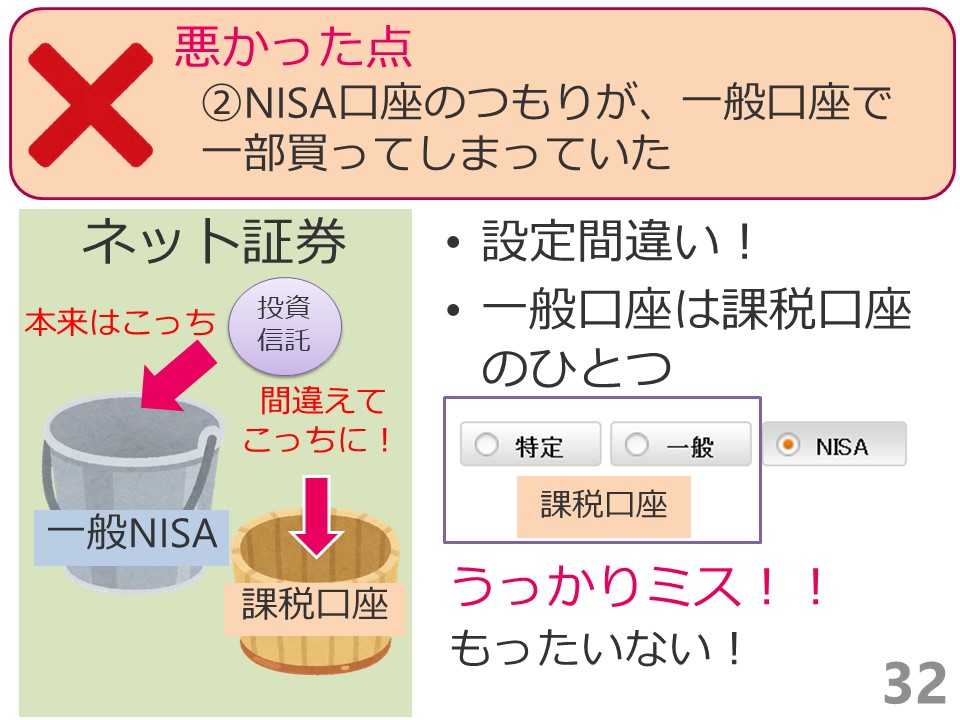

悪かった点②「NISA口座のつもりが、一般口座で一部買ってしまっていた」

私の証券会社には「課税口座の入れ物」と「一般NISAの入れ物」があった。

課税口座は特定口座・一般口座の2種類があるんだけど、設定ミスでNISAでなくて一般口座を選んでいたんだよーー!!!(泣)。

チェックするところがあるんだけど、ここを間違えてしまった。

ほんと単純なうっかりミスです。

しかも、これは今回のこのセミナーをすることで、投資額などを調べていた時に発見した。そうそれまで知らなかったのだ。恐ろしい。

商品入れ替えのためか、期間は数か月だったけれど知らなかったーー。

どうせ使い切れないNISA枠はいっぱいあったのにー(泣)。

みなさん、ほんと注意して。

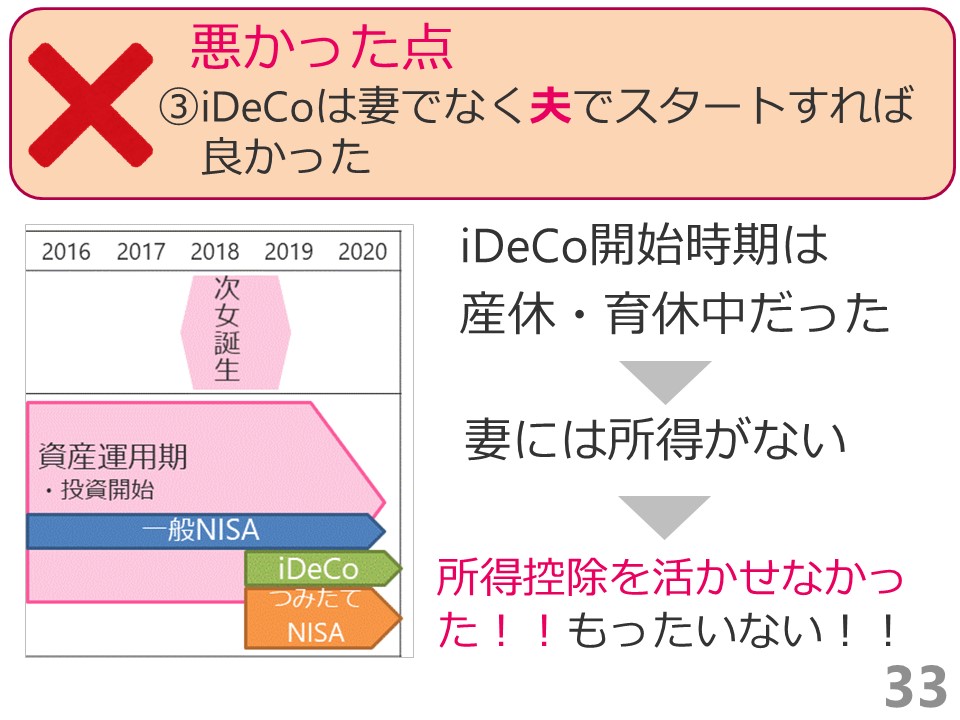

悪かった点③「iDeCoは妻ではなく夫でスタートすれば良かった」

iDeCoの最大のメリットは「全額所得控除」だと思っている。

年末調整や確定申告で、医療保険の年間支払額などハガキで届いたのを一緒に出するでしょ?あれは所得控除のため。

所得を差し引いてくれて、結果的に所得税が下がる。

しかし、しかしだ。

私がiDeCoをスタートさせたとき、産休育休中であった。

つまり私には所得がない。なので、所得控除のメリットを活かせなかったのだ!!ああ、もったいない。

ちなみに、産休や育休の手当金は所得ではないよ。

あれは所得税が引かれることなく、満額入るじゃん。

そう、あれは所得じゃない。ああ、ちょっともったいなかったなあ。

考察

考察①

これからもつみたてで資産形成しながら、今後も必要時にはムリせずにその都度引き出すというスタンスでいきます。

新車の購入で一気に引き出してしまったけれど、これは想定内なんだ。

悪いことではないという認識だ。

そこで車のローンを抱える方がおかしい。

一般NISAやつみたてNISAはいつでも引き出せるメリットがあるのでおススメなのだ。

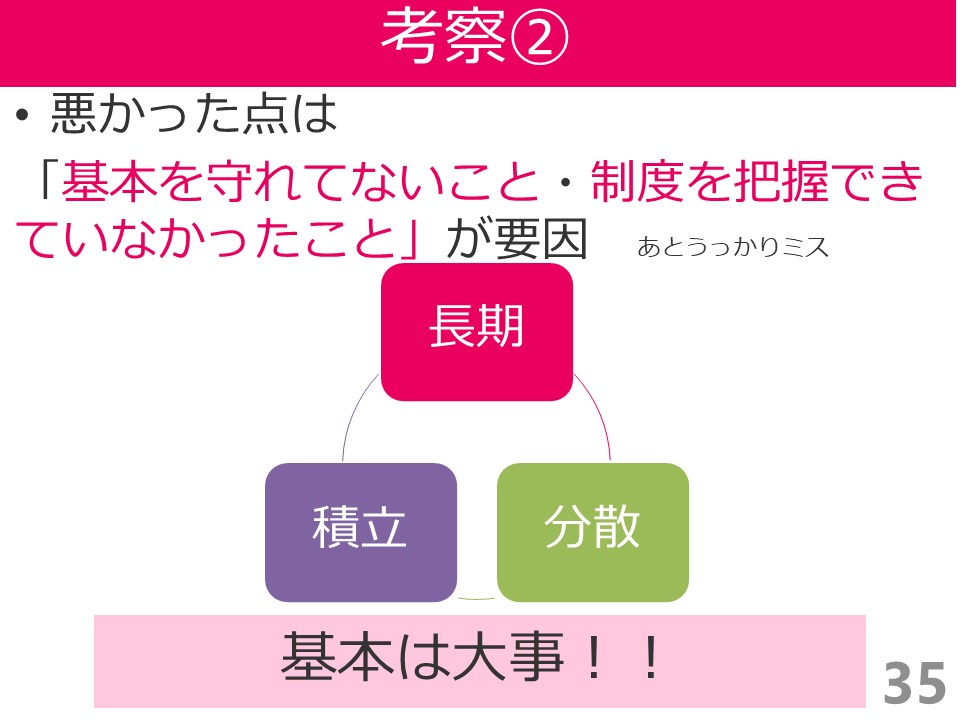

考察②

悪かった点に挙げている項目を見直してみよう。

①最初に一括購入

②一般口座で一部買ってしまっていた

③iDeCoを夫でスタートさせれば良かった

これらの要因は「基本を守れていないこと・制度を把握できていなかったこと」だ。 あとうっかりミス(笑)。

基本は大事。

長期・積立・分散はとーーーーっても大事なのだ。

基本は忠実に守ろう。

我が家の今後の予定

・夫のiDeCoスタート

別のネット証券でスタートさせました!!

・妻の資産に偏り過ぎ(笑)。

夫のつみたてNISAを優先することにする。ごめん、夫。

・2023年で一般NISA終了

2024からは新型NISAがスタートする。

こちらに切り替える予定だ。

・投資額アップのため、収入アップも目指す

コロナの影響で軒並み講演やコンサート観劇が中止となっている。

そういう世界で生計を立てている人には大打撃だ。

収入源も分散させたい。

FPであれば講演やセミナーが中止となって収益がパアになった人も多いだろう。こんなときに収益をあげるには?

今後は「在宅でできることを増やす」方向にシフトしていきたい。

今からスタートさせる方へ

僭越ながら、いまから投資をスタートさせたい方に一言。

なんか飲み会の最後の締めみたいな(笑)。

・とにかくスタートさせよう。

→月500円からでも投資は可能。

知識はあと、スタートが先でもいい。500円ならなくなっても痛くないでしょ?

とりあえずスタートさせれば、知識はあとからついてくる・・はず(笑)。

・信頼できるアドバイザーを探そう

銀行・保険会社には行くな(笑)。

いいものを勧めてくれるだろう。それはあなたにとってのいいものではない、自分にとって会社にとって利幅のいいものを勧めてくるのだ。

じゃあ、ファイナンシャルプランナーは?

バックに保険会社などがついていない、中立的なファイナンシャルプランナーを選ぼう。保険会社のファイナンシャルプランナーとかはダメ。

ただいま、私にはバックになにもついていませんよ(笑)。

ああ、春日みたなことを言っているー。

ちゃんと報酬はもらいます。けれど、あなたにとっての最適プランを全力で考えます(笑)。

あ、まず本を買えばいいよ。おススメの本を今度ブログにのせようかな。

・書籍は最新版を買おう

特に商品を選ぶとき。「投資信託」を選ぶときは最新版にしよう。発行日が最近の本ってことね。

「投資信託」などの商品は手数料が結構頻繁に変わります。

今は値下げ競争している感じ。1社が下げると、他社も追随して下げてくる。その時点で一番ベストだなと思う投資信託は変わってきます。

なので、最新版を買うのだ。

おススメはこちら。

以上がセミナーの内容になります。

が、コロナショックで株価が大暴落の今、コロナにも触れておこうと思います。

コロナショックにどう対応?

初めてみたんだよ。楽天証券からの「基準価額下落メール」

基準価額(投資信託の値段ね)が前月より5%以上下がっちゃったからお知らせするよ!っていうメールね。

分散させているから複数の投資信託を買っている。

だからこの通知がうるさい(笑)。

さあ、このコロナショックで株価の大幅下落。

どうする?こんなときどうしたらいい?

ちなみに、今の評価額を見てみるとトータルリターン(結局儲かったかどうか)がマイナスになってました。

2019年10月では27.3%増だったのに(笑)。

いまはプラマイゼロかな、むしろマーイ(ナス)。

そう、これが投資。

いいときもあれば悪い時もある。

ではここでどうするのか。

こういうときこそ「平常運転」です。

なーんも特別なことはしません。

設定どおり毎月定額をコツコツ購入します。

株価は気にせずに、よく寝ます(笑)。あとよく食べます(笑)。

株は変動がある。あってあたりまえ。

でも堂島線。もとい、動じません。

だって、いまが下す時期じゃないもん。

俯瞰してみてみよう。

全世界でみてみると、人口は増えているし経済は発展している。

コロナで停滞しているけれど、落ち着けばまた経済は回りだす。

どのくらい株価が下がるのか、どのくら続くのか私には分からない。

けれど、一生ではないしいつかは相場は戻ってくることは確信している。

こういった大幅下落は今までもあった。

東日本大震災しかり、リーマンショックしかり。

大暴落しても動じずにコツコツ続けた人はその後恩恵を受けている。

ドルコスト平均法のところで話したけど、株価が下がるということはたくさん買うことができるということだ。

そうなると、相場が戻っただけでリターンはプラスに転じる。

安い時にたくさん買えたことが後になった効果がでてくるのだ。

だから動じません。

いまできることをただコツコツと継続するだけ。

なにも特別なことをするわけでもない。

むしろ投資するなら下落時に動じない程度の額にしておくべきだな。

投資を推しているけど、貯蓄もある程度もっているよ。

生活防衛資金が確保してあれば、投資にまわした資金は別にいますぐに下す必要ないし持ち続けていればいいじゃない。

だから、私は今日もよく寝て、よく食べます(笑)。

ああ、なんか長くなっちゃったな。

ここまで読んでもらえて嬉しいです。

ではでは。

【リンク先一覧】

【前編】NISA・iDeCoはただの器(うつわ)。あなたに合う器を選ぼう!

【後編】NISA・iDeCoはただの器(うつわ)。あなたに合う器を選ぼう!

MNPでドコモから楽天モバイルへの変更完了!やってみて分かったこと、感想。

格安スマホに変えて2年。どのくらい安くなったのか。!?そして、ついに・・・!