こんにちは、ゆうです。

我が家の投資スタイルを決めようと思う。

当初の設定であるから、とりあえずの目標だ。

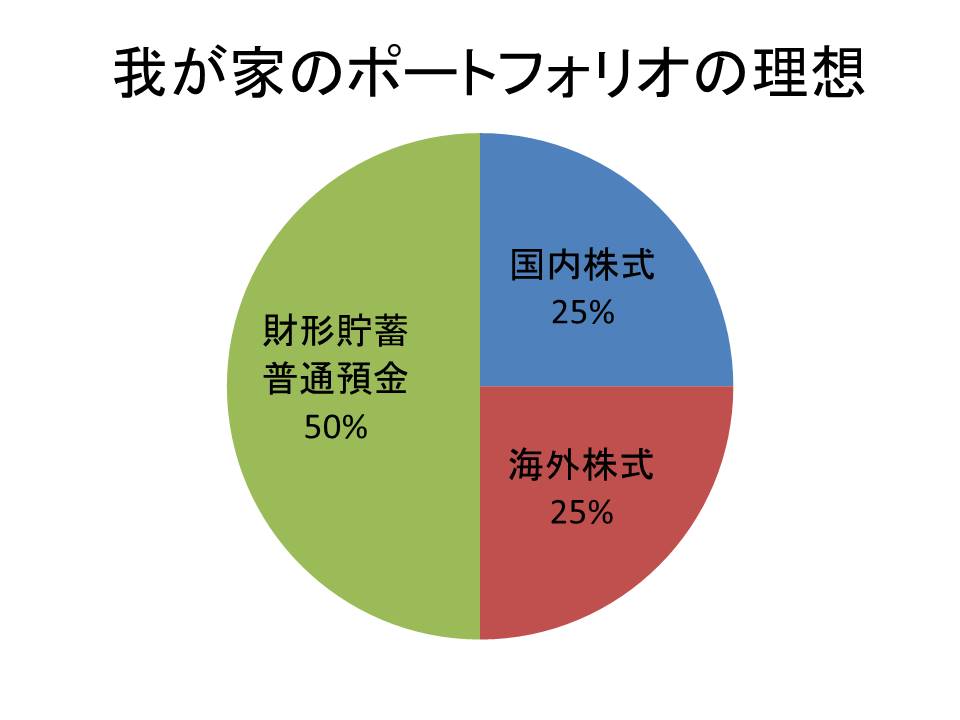

リスクをとってもいいと思う「リスク運用マネー」と、元本割れを想定せずに済む「無リスク運用マネー」に分割すると・・・

・リスク運用マネー・・・国内株式:国外株式を1:1で保有

・無リスク運用マネー・・・財形貯蓄、普通預金で運用

そして、リスク運用マネー:無リスク運用マネー=1:1で保有する。

全体のポートフォリオはこんな感じが理想。

どのように運用するかも大まかに決めておく。

・リスク運用マネー

楽天証券の通常口座とNISA口座を利用。

通常口座では積立投信を設定。

SMTグローバル株式インデックスオープン(国外株式)を現在1万円/月だが、学資保険解約分2万を上乗せして3万円/月に変えた。支出が削れれば増やす。

国内株式も積立投信をしたい。

NISA口座はETFをまとめて購入する。ボーナスや定期預金解約などで。

通常口座はお金が必要なときは躊躇なくその都度解約する。

教育資金、車の購入などの額が大きい時を想定。

・無リスク運用マネー

職場の財形貯蓄で2万円/月、8月・12月は+3万円貯蓄。30万円/年貯まる。

現在のところ100万円は超えているが詳細は年に2回ほどハガキで届く。

このハガキが届くタイミングでリバランスを行う。

普通預金は子ども二人の子ども手当・お年玉をそれぞれ子どもの口座に入れている。

これをそのまま継続していく。現在のところ合わせて80万円ほどか。

支出見直しをこれからもガンガン進めていく。そして、その分をできるだけ投資に回す。

携帯料金と医療保険を早期に見直す。

医療保険は一気に解約するのはなかなか勇気がいるな。

貯蓄が貯まれば徐々に解約していくか。

旦那を説得しないといけないし。これがなかなか難しい。

ネット銀行に定期預金もあるので、解約してNISA口座を活かす。

4月からは子供が小学生になる。保育料はその分抑えられるが、果たして小学校ってどの程度の出費があるのか。7月には軽自動車のローンが終了。2万円/月が浮く。よしよし、いい感じだ。

あと、真剣に考えないといけないと思っているのは、自分が亡くなったときのこと。正直、自分の方が夫よりも給与が高い。日本は母子家庭には手厚いが父子家庭はそうでもない。自分が亡くなってしまったときに、夫と子どもが路頭に迷わないようにしないといけない。今のところ病気も事故も起きていないけれど、いつ何が起こるか分からない。

無リスク運用マネーの普通預金を子どものにしたのは、そのためでもある。

自分の口座にしてしまうと、亡くなった時に夫ではすぐには下ろせない。

これもいつかまた、真剣に考えようかね。

【追記2018.05.02】夫名義の定期預金を後日作った。詳細はこちらからどうぞ。自分にもしものことがあったら!?夫名義の定期を作った理由。

次のページ:ジュニアNISAは使えるのか??

前のページ: NISAを自分なりにまとめる。一般家庭がNISAを有効に利用するには。